Dichiarazione IVA annuale e prorata

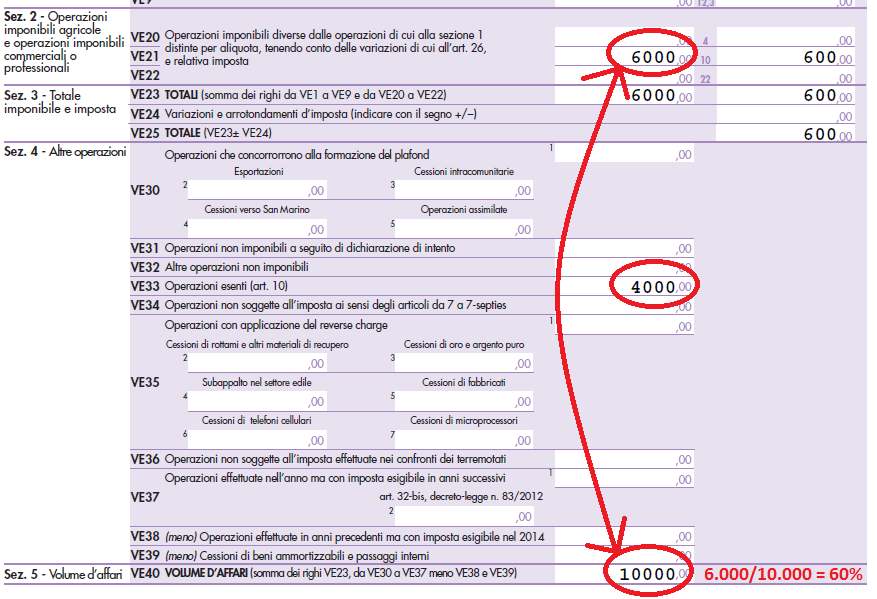

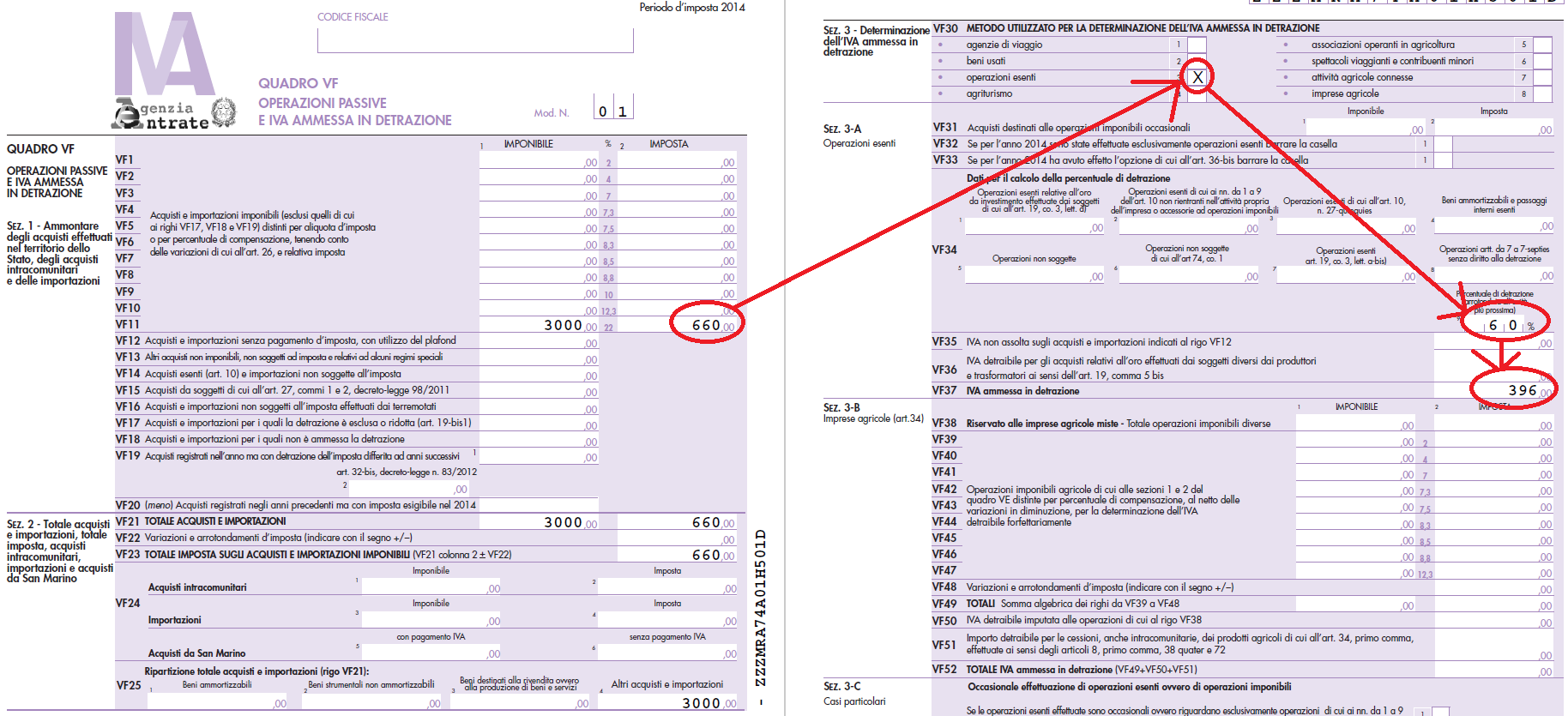

Come indicato nelle figure sotto riportate è la dichiarazione IVA che determina l'aliquota di indetraibità da applicare.

Nell'esempio le fatture esenti emesse nel corso dell'esercizio sono state pari al 60% delle fatture emesse.

La differenza tra euro 660e 336 (detraibile) deve accantonata in un conto di costo o di ricavo come sotto indicato:

1. MAGGIORE DEBITO IVA

Causale "M":

Erario c\IVA saldo 100 avere

Merci c\acquisti 100 dare

2. MAGGIORE CREDITO IVA

Causale "M":

Erario c\IVA saldo 100 dare

Merci c\acquisti 100 avere

Il saldo definitivo deve essere sempre calcolato in base alla dichiarazione IVA

Created with the Personal Edition of HelpNDoc: Transform Your Word Doc into a Professional-Quality eBook with HelpNDoc