Prorata

Il pro-rata è una particolare tecnica di liquidazione dell'IVA prevista dall'art. 19-bis del DPR 633/1972.

In pratica la detraibilità dell'IVA acquisti viene ridotta di una percentuale determinata in sede di dichiarazione IVA.

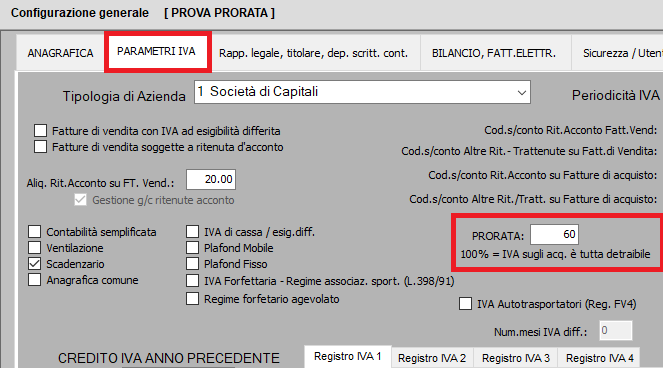

La percentuale di detraibilità IVA in prorata deve essere inserita all'inizio di ciascun anno contabile in:

Configurazione azienda --> scheda "Parametri IVA" --> riquadro "PRORATA"

Nell'esempio la detraibilità IVA sugli acquisti è stata ridotta indicando la percentuale pro-rata del 60%.

Il software eseguirà le liquidazioni periodiche ed annuali sulla base della percentuale prorata inserita (es. 60%)

Nella dichiarazione IVA dell'anno XXXX+1 il contribuente determinerà la percentuale definitiva di prorata ed in caso di scostamento rispetto alla percentuale

dell'anno XXXX si determinerà un maggiore credito o debito IVA. In questo caso sarà necessario rettificare il debito/credito IVA (vedere paragrafi successivi)

La presente guida è destinata agli utilizzatori del software QuickMastro.

Ulteriori chiarimento si potranno trovare sul sito https://www.quickmastro.it o richiedere per mail.

Esempio di modifica delle percentuali pro-rata:

100% = IVA acquisti completamente detraibile (valore predefinito)

90% = IVA acquisti detraibile nella misura del 90%

In sede di liquidazione periodica IVA la "Percentuale di detraibilità PRO RATA" sarà applicata automaticamente riducendo l'IVA detraibile in base all'aliquota indicata nella configurazione azienda.

Domanda 1: L'IVA indetraibile generata dall'applicazione del prorata è un costo. Come si contabilizza tale costo?

Risposta: Eseguire la liquidazione IVA e registrare il versamento dell'imposta. Ripetere la liquidazione periodica IVA e cliccare sul bottone "Contabilizza Pro-Rata". Il software eseguirà una scrittura contabile di storno dell'IVA non detraibile con un'operazione di tipo "_PRO_".

In ogni caso è possibile eseguire lo storno con un giroconto manuale (causale "M"). Nell'esempio l'IVA non detratta a causa del prorata è pari a 10.00 euro quindi la registrazione sarà la seguente:

IVA c\acquisti (oppure erario c\IVA saldo) 10.00, avere

Consulenze (costo) 5.00 dare

Materiali di consumo (costo) 2.00 dare

Cancelleria (costo) 3.00 dare

Per maggiori dettagli ed esempi consultare il manuale sul pro rata

Domanda 2: Come posso registrare una fattura con IVA parzialmente indetraibile in caso di prorata?

Risposta: In caso di aziende contabili con pro-rata non è possibile utilizzare l'aliquota IVA speciale es. I04, I10 I22 etc. Per registrare fatture di acquisto con IVA parzialmente detraibile es. telefono cellulare procedere come segue:

- determinare la quota di imponibile con IVA detraibile e registrarla normalmente

- registrare la parte residua (imponibile+IVA) indicando la relativa aliquota IVA di riferimento e l'imposta pari a zero.

Esempio: FATTURA per acquisto di un telefono totale 1.220,00 euro (1.000,00+IVA al 22%)

- Imponibile detraibile pari all' 80% e quindi = euro 800,00 + 176,00 (IVA 22%)

- residuo non detraibile (imponibile+imposta non detraibile) = 244,00

Created with the Personal Edition of HelpNDoc: Full-featured Help generator