Come funziona il prorata

I soggetti che emettono fatture anche per operazioni esenti ai fini IVA devono detrarre l'IVA pagata sugli acquisiti di beni e servizi in base alla percentuale PRO-RATA.

CASO 1: EMISSIONE DI SOLE FATTURE ESENTI IVA:

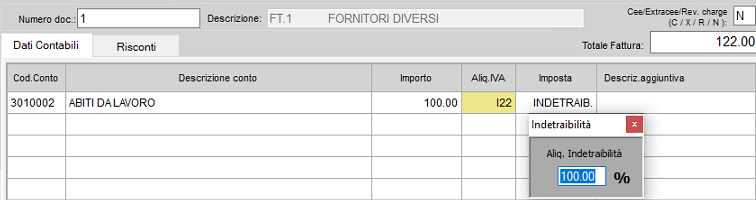

L’IVA pagata sugli acquisiti non può essere detratta --> REGISTRARE LE FATTURE DI ACQUISTO CON LE ALIQUOTE PRECEDUTE DALLA LETTERA "I" ES. "I04",

"I10" oppure "I22" ED INDICARE LA PERCENTUALE DI INDETRAIBILITA' DEL 100%

CASO 2: EMISSIONE DI FATTURE ESENTI E DI FATTURE SOGGETTE AD IVA:

In questo caso l'IVA pagata sugli acquisti potrà essere detratta solo in parte attraverso il cosiddetto meccanismo del pro-rata.

Tale procedura consiste nel determinare la quota di IVA detraibile come segue:

Operazioni effettuate nell’anno per le quali si ha diritto alla detrazione

------------------------------------------------------------------------------------------------------------

Importo indicato al denominatore + ammontare delle operazioni esenti

=

PERCENTUALE PRORATA

La percentuale di detrazione deve essere un numero intero, ottenuto arrotondando il valore che deriva dal citato rapporto all’unità superiore o inferiore, a seconda che la

parte decimale superi o meno i 5 decimi facendo riferimento alle prime 3 cifre decimali.

Il pro-rata deve essere determinato su base annua e viene applicato nell’esercizio corrente facendo riferimento, in via provvisoria, alla percentuale determinata a tale titolo

nel corso del precedente anno.

Ne consegue che la fissazione della percentuale definitiva del pro-rata comporterà la necessaria rettifica della detrazione effettuata in base all’applicazione dell’aliquota provvisoria.

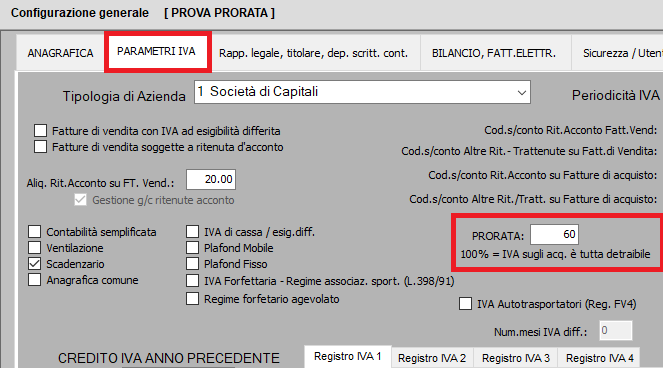

La percentuale deve essere indicata nella configurazione azienda --> parametri IVA --> PRORATA

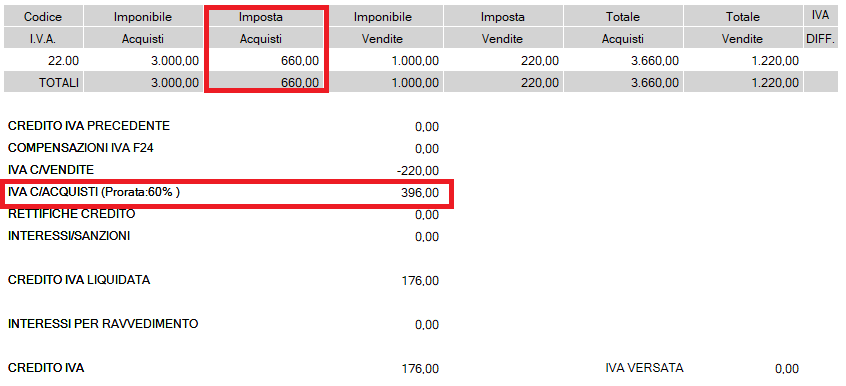

In sede di liquidazione IVA periodica ed annuale l'IVA detraibile sugli acquisti sarà ricalcolata n base alla percentuale prorata inserita es. 660,00 * 60% = 396,00

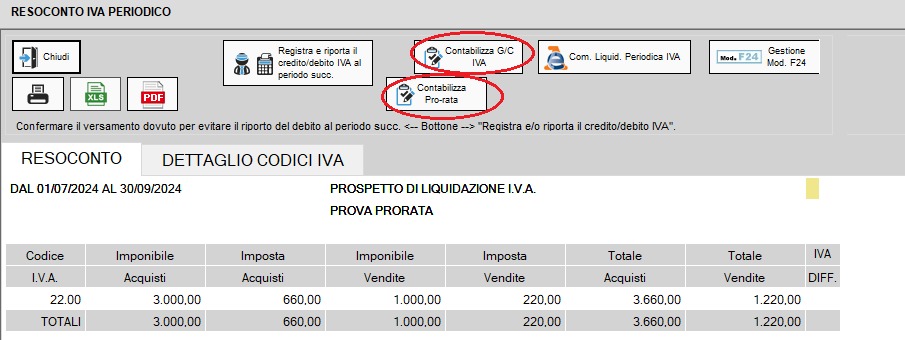

Nel resoconto IVA periodico, dopo aver eseguito "Registra e riporta i credito/debito IVA al periodo successivo", cliccare su "Contabilizza PRO-RATA" e poi

su "Contabilizza G/C IVA" per

- portare a costo l'IVA indetraibile

- girocontare il saldo "IVA c\acquisti" e "IVA c\vendite" del periodo nel conto "Erario c\IVA saldo"

Created with the Personal Edition of HelpNDoc: Full-featured multi-format Help generator