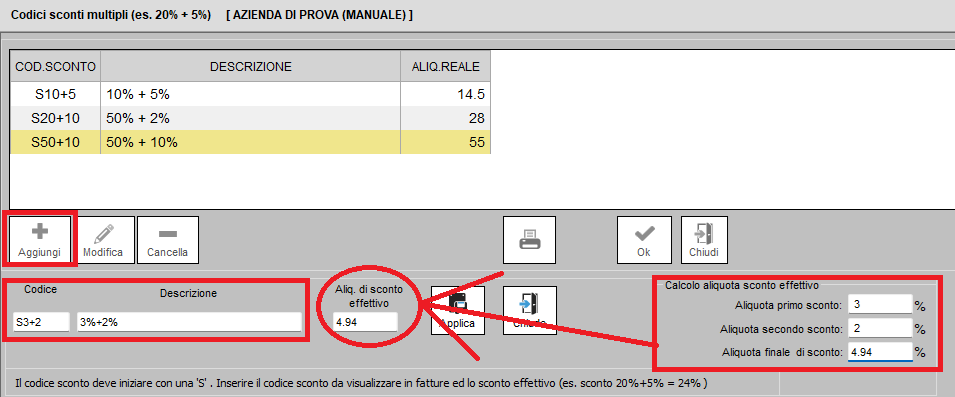

Sconti multipli

Nella pratica commerciale capita sovente di trovarsi di fronte ad uno sconto multiplo.

Con questa espressione si intende uno sconto espresso sotto forma di somma di due sconti.

Esempio:

l’impresa Alfa Srl cede della merce al cliente Rossi. Il valore della merce ammonta a 10.000 euro + IVA 22%. Al cliente viene accordato lo sconto del 3%+2%.

Seppure questo sconto è espresso come la somma di due sconti (3%+2%) esso non va calcolato come la somma dei due sconti: in altre parole lo sconto accordato al cliente non ammonta al 5%.

In pratica si tratta di calcolare dapprima lo sconto del 3% e successivamente, sulla somma al netto di tale sconto, si applica lo sconto del 2%.

Gli sconti multipli possono essere configurati da menù Utilità fatturazione ---> Sconti multipli

Created with the Personal Edition of HelpNDoc: Converting Word Documents to eBooks: A Step-by-Step Guide with HelpNDoc