Rendiconto gestionale

Il rendiconto gestionale, previsto dall’art. 151, commi 5, 6, 7, del Tuel, è un documento contabile che rappresenta i risultati conseguiti dall’Amministrazione Comunale nella gestione delle entrate e delle spese programmate con il bilancio di previsione di riferimento.

Il rendiconto gestionale è composto dal:

• Conto del bilancio, dove vengono dimostrati, in relazione alle previsioni del bilancio preventivo annuale, i risultati della gestione finanziaria: entrate e spese correnti, entrate e spese per investimenti;

• Conto del patrimonio, in cui sono riportate le variazioni intervenute nell’anno nel patrimonio del Comune, immobilizzazioni (es. terreni e fabbricati), attivo circolante (es. cassa e crediti), debiti (es. mutui ed anticipazioni) epilogandosi algebricamente nella consistenza patrimoniale finale;

• Conto economico, nel quale sono indicati i costi e i ricavi dell’esercizio, ottenuti riclassificando le entrate e spese secondo il sistema di contabilità economica.

Il rendiconto gestionale salvo proroghe ministeriali, deve essere approvato dal Consiglio Comunale entro il 30 aprile dell’anno successivo all’esercizio di riferimento (art. 151, comma 7, Tuel).

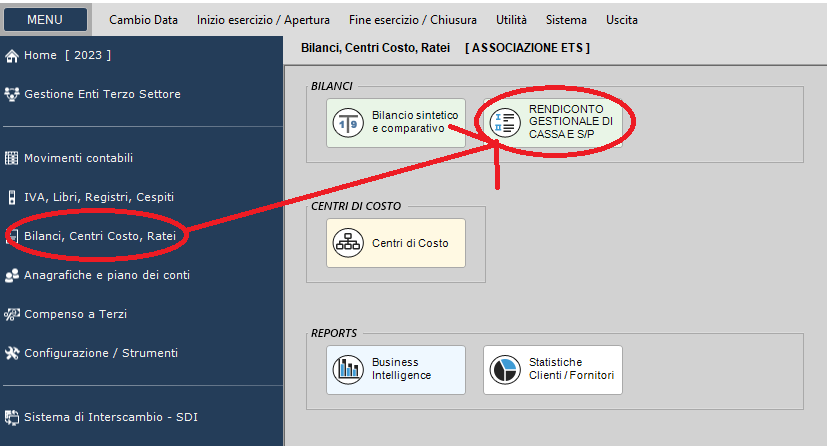

Per elaborare il Rendiconto Gestionale accedere alla funzione "RENDICONTO GESTIONALE, DI CASSA E S/P"

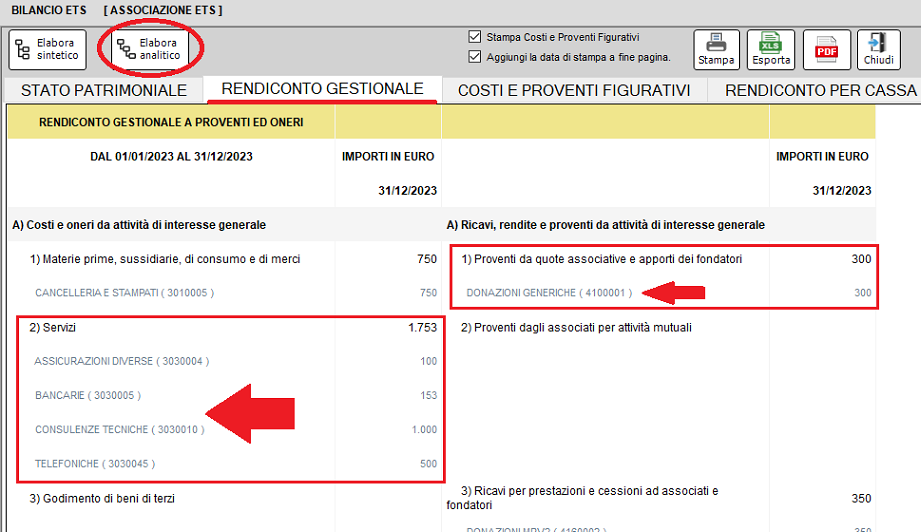

Con la funzione "Elabora analitico" si può analizzare il contenuto delle voci

Created with the Personal Edition of HelpNDoc: Full-featured multi-format Help generator