Registrazione fatture con Iva di cassa

Registrazione acquisti e vendite

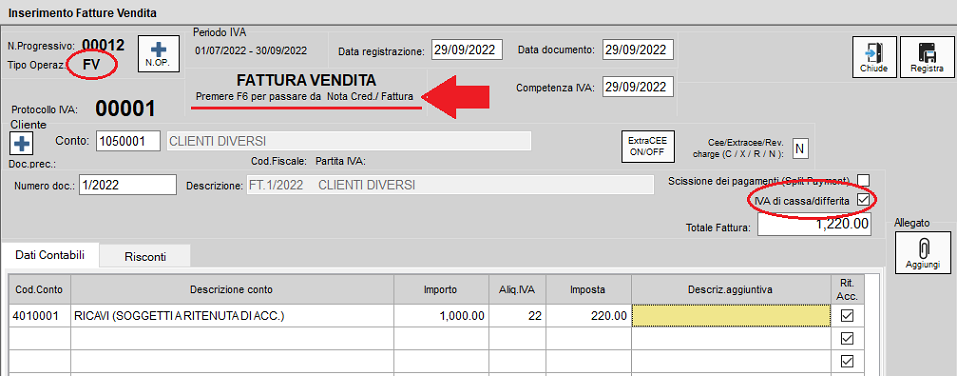

Per la registrazione degli acquisti e delle vendite si devono utilizzare le classiche causali di registrazione:

FA → per le fatture acquisto;

FV → per le fatture di vendita.

L'IVA sulle vendite e sugli acquisti sarà direttamente accantonata nei conti IVA c\esigibilità differita e diverrà esigibile/detraibile al momento della registrazione dell'incasso o del pagamento.

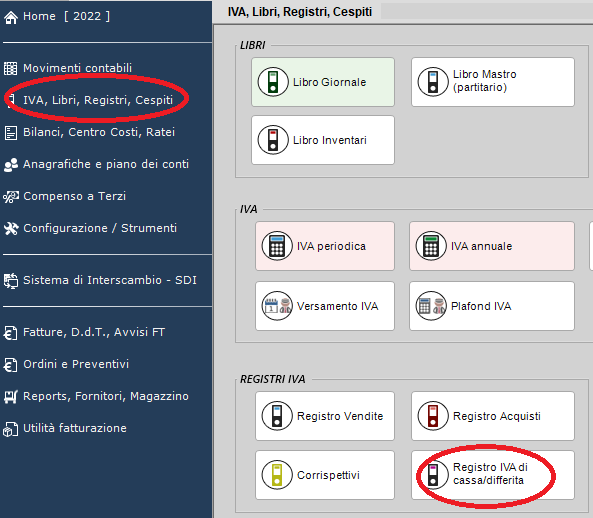

Per verificare periodicamente la situazione degli incassi/pagamenti delle fatture utilizzare dal menù "IVA, LIbri, Registri, Cespiti" → Registro IVA di cassa/differita come nella figura.

Note di credito

La procedura per emissione e registrazione delle note di credito è identica a quella delle fatture.

In sede di registrazione delle note di credito è necessario posizionarsi sul campo N. DOC. e digitare F6 per passare da fatture a nota di credito e viceversa.

In caso di emissione di note di credito si possono verificare le seguenti fattispecie:

CASO 1: e' stata emessa una fattura di vendita di euro 1.000+IVA22%= 1.220 e successivamente una nota di credito a parziale rettifica di euro 400+IVA22% = 488.

Il netto effettivamente incassato è di euro 732 (pari a: 1.220 - 488)

Soluzione

- registrare la fattura di vendita;

- incassare l'intera fattura con la causale "INC" utilizzando un conto tipo "anticipi clienti" o "portafoglio clienti" aperto tra le disponibilità liquide;

- registrare la nota di credito

- incassare la nota di credito con la causale "INC" utilizzando un conto del tipo "anticipi clienti" o "portafoglio clienti" aperto tra le disponibilità liquide;

- chiudere il conto "anticipi clienti" con la causale “M” per il netto incassato:

anticipi clienti 732 avere

banca 732 dare

La registrazione separata di ”incasso” fattura e “pagamento” nota di credito si rende necessaria per motivi tecnici.

L'incasso netto è ben evidenziato nell'ultima registrazione, che di fatto è l'unica che movimenta la banca.

CASO 2: e' stata emessa una fattura di vendita di euro 1.000+IVA22%= 1.220 incassata per intero.

Successivamente è stata emessa una nota di credito a parziale rettifica di euro 400+IVA22% = 488 restituita al cliente con bonifico bancario.

Soluzione

- registrare la FV ed incassare la stessa con la causale "INC";

- registrare la Nota di credito e contabilizzare restituzione del denaro al cliente con la causale "INC"

(trattasi di restituzione di denaro a cliente a seguito di nota di credito pertanto è corretto utilizzare la causale "INC").

Created with the Personal Edition of HelpNDoc: Benefits of a Help Authoring Tool