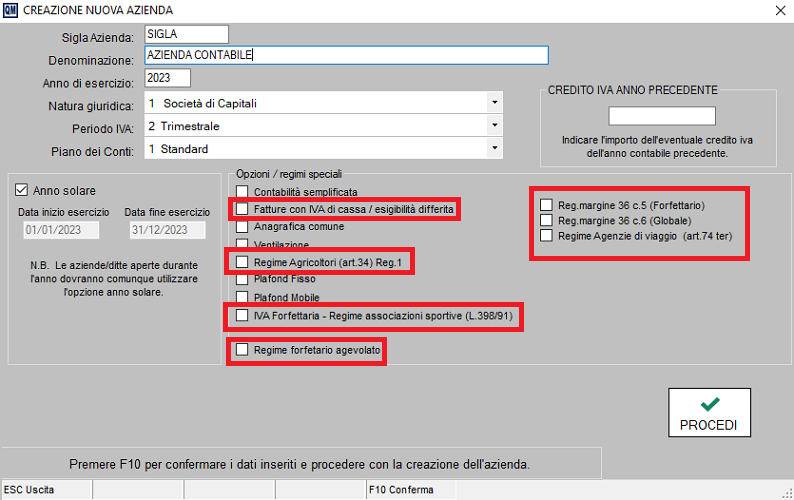

Regimi IVA Speciali

Qualora l'azienda non rientri in un regime IVA ordinario, allora, è necessario selezionare il regime IVA speciale a cui è assoggettata

Esempio:

- IVA di cassa/esigibilità differita

- Regime Agricoltori (art.34)

- IVA Forfettaria - Regime associazioni sportive

- Regime forfettario

- Regime del Margine (GLobale/Forfettario)

- Regime Agenzie di viaggio (art. 74 ter)

Created with the Personal Edition of HelpNDoc: Transform Your Documentation Workflow with HelpNDoc's Intuitive UI