Regime OSS/IOSS

In attesa delle circolari interpretative in tema di IVA MOSS mini One Stop Shop confermiamo che Quickmastro dispone di n. 4 registri sezionali vendite utilizzabili per tale scopo.

I sezionali IVA possono essere utilizzati direttamente in sede di emissione della fattura dal modulo Fatturazione ovvero in sede di registrazione delle fatture nel modulo contabilita' (causali FV FV2 FV3 e FV4).

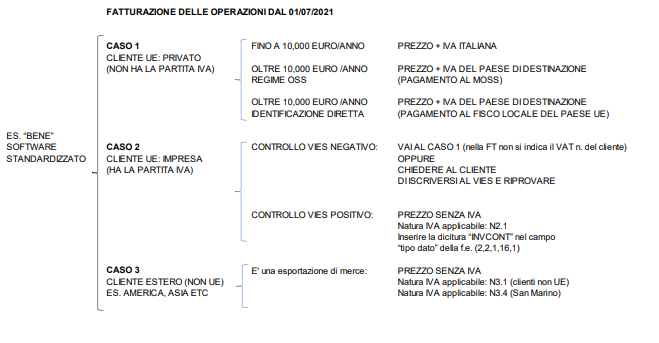

Aderendo al MOSS L'IVA sulle fatture emesse verso i soggetti privati (non soggetti passivi IVA) residenti in UE non deve rientrare nella liquidazione periodica.

Pertanto si consiglia di emettere tali documento utilizzando un sezionale vendite ad hoc esempio registro IVA n. 2 provvedendo allo storno dell'IVA "MOSS" come segue:

A) Scritture contabili e liquidazione IVA:

- Nel menù "liquidazione IVA periodica" stornare l'IVA vendite relativa all'IVA MOSS;

- Nella contabilità il debito contenuto nel conto "erario c\IVA saldo" si chiuderà con il pagamento del modello F24 per l'IVA "italiana" e con l'addebito sul c/c bancario per l'IVA MOSS;

- Nella dichiarazione IVA annuale verificare le istruzioni per la corretta indicazione degli importi imponile e IVA MOSS.

B) Dichiarazione e versamento della sola IVA MOSS:

- Registrarsi sul sito dell'agenzia delle entrate ed aderire al regime MOSS;

- Comunicare periodicamente l'IVA MOSS (nel nostro esempio l'imposta contenuta nel sezionale IVA n. 2) avendo cura di suddividere l'IVA in base al paese UE in cui è stata fatturata;

- Versare l'IVA MOSS secondo le indicazioni fornite dall'Agenzia delle Entrate.

Nelle prossime release Quickmasto sarà prevista un riepilogo con la suddivisione dell'IMPOSTA in base al codice ISO del cliente (campo partita IVA dell'anagrafica clienti). Fino a quando l'implementazione non sarà pronta occorrerà procedere ad un calcolo manuale.

SOLUZIONE: Creare conti di ricavo ad hoc distinti per codice ISO paese per i soli clienti privati MOSS come ad esempio:

- 4010010 FR-MOSS RICAVI servizi TLC Francia

- 4010011 DE-MOSS RICAVI servizi TLC Germania

In questo modo nel "Resoconto IVA periodico" --> scheda "dettaglio codici IVA" si otterra' automaticamente il dettaglio dell'imponibile ed IVA MOSS suddivisa per paese UE

Introduzione al Regime OSS/IOSS (One Stop Shop/Import One Stop Shop)

A partire dal 01/07/2021 l'Agenzia delle Entrate ha introdotto I regimi OSS/IOSS che introducono un sistema europeo di assolvimento dell’IVA, centralizzato e digitale, che, ampliando il campo di

applicazione del MOSS (concernente solo i servizi elettronici, di telecomunicazione e di teleradiodiffusione) ricomprende le seguenti transazioni:

• vendite a distanza di beni importati da territori terzi o Paesi terzi (ad eccezione dei beni soggetti ad accise) effettuate da fornitori o tramite l'uso di un'interfaccia elettronica

• vendite a distanza intracomunitarie di beni effettuate da fornitori o tramite l'uso di

un'interfaccia elettronica

• vendite nazionali di beni effettuate tramite l'uso di un'interfaccia elettronica

• prestazioni di servizi da parte di soggetti passivi non stabiliti nell'UE o da soggetti passivi stabiliti all'interno dell'UE ma non nello Stato membro di consumo a soggetti non passivi

(consumatori finali)

Il mini sportello unico (MOSS) è un sistema elettronico che consente ai soggetti passivi che forniscono servizi di telecomunicazione, di teleradiodiffusione ed elettronici (TTE) a consumatori

nell'UE di dichiarare e versare l'IVA dovuta in tutti gli Stati membri dell'UE in un unico Stato membro.

A decorrere dal 1° luglio 2021 il MOSS sarà esteso a tutti i servizi B2C che hanno luogo in Stati membri in cui il fornitore non è stabilito, alle vendite a distanza intracomunitarie di beni e ad

alcune cessioni nazionali di beni e diventerà quindi uno sportello unico (OSS).

Vantaggi

Lo sportello unico semplifica gli obblighi in materia di IVA per le imprese che vendono beni e forniscono servizi a consumatori finali in tutta l'UE, consentendo loro di:

•registrarsi elettronicamente ai fini IVA in un unico Stato membro per tutte le cessioni di benie le prestazioni di servizi ammissibili a favore di acquirenti situati

in tutti gli altri 26 Stati membri

•dichiarare l'IVA tramite un'unica dichiarazione elettronica OSS IVA ed effettuare un unico pagamento dell'IVA dovuta su tutte le cessioni di beni e prestazioni di servizi

•collaborare con l'amministrazione fiscale dello Stato membro nel quale sono registrati per l'OSS e in un'unica lingua, anche se le loro vendite avvengono in tutta l'UE

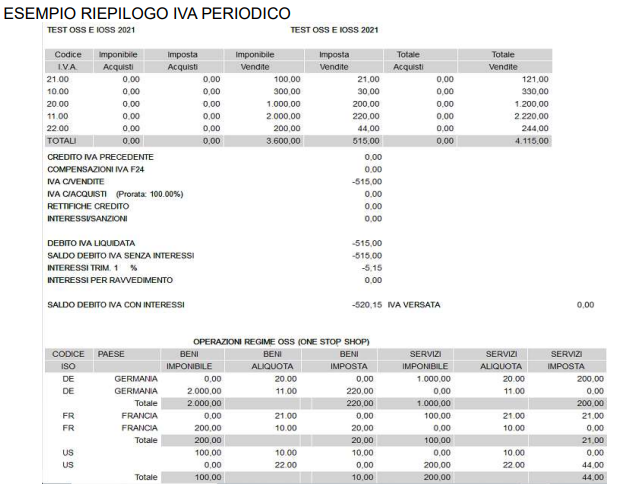

Regime Oss (One Stop Shop)

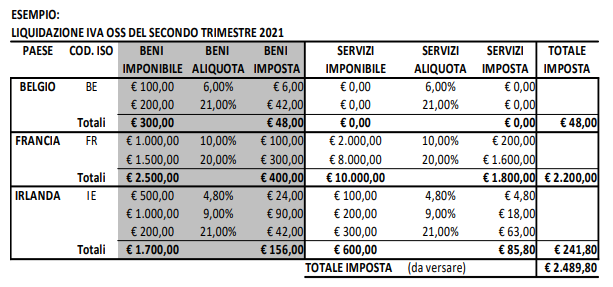

Il regime OSS prevede una liquidazione Iva speciale (su un registro iva a parte) per le operazioni verso clienti non soggetti passivi Iva (quindi solo con CITTADINI PRIVATI UE).

Il prospetto di liquidazione OSS deve distinguere per ogni paese i dati relativi a:

A) CESSIONE DI BENI

B) PRESTAZIONE DI SERVIZI

con evidenza di imponibile, aliquota ed imposta.

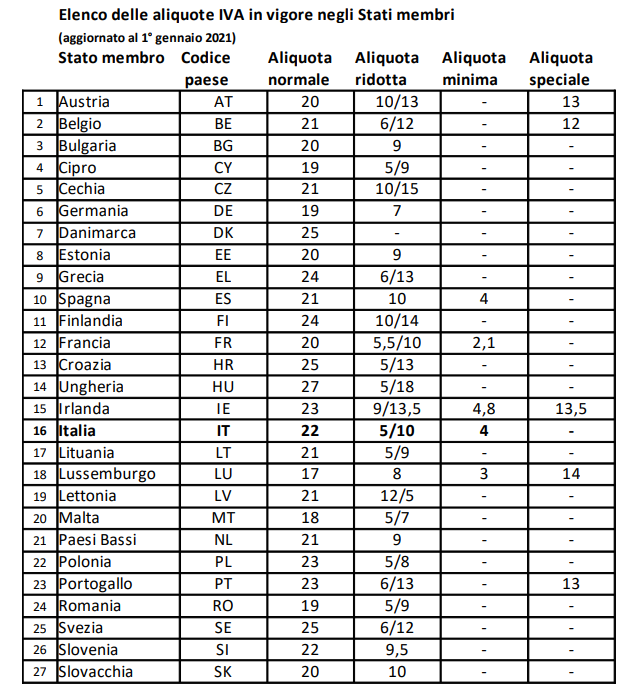

Ciascun paese UE ha delle aliquote Iva proprie evidenziate nella tabella sotto riportata.

Tali aliquote dovranno essere applicate nelle fatture emesse al cliente finale UE (privato cittadino).

Per le fatture emesse a cliente impresa UE, si continua ad applicare la regola degli scambi intracomunitari.

Il regime OSS si applica in caso di volume di affari vs cittadini UE superiore a euro 10.000/anno

Dichiarazione Iva Oss

La Dichiarazione Iva Oss è inviata all’Agenzia attraverso il Portale Oss.

La Dichiarazione ha cadenza trimestrale. Le scadenze per presentare la dichiarazione sono le seguenti: 30 aprile, per il trimestre che termina il 31 marzo; 31 luglio, per il trimestre che termina il

30 giugno; 31 ottobre, per il trimestre che termina il 30 settembre; 31 gennaio, per il trimestre che termina il 31 dicembre.

Oss Ue

•Il soggetto passivo stabilito in Italia registrato all’Oss Ue deve indicare nella dichiarazione le prestazioni di servizi a consumatori finali che risiedono in uno Stato membro diverso

dall’Italia e le vendite a distanza intracomunitarie di beni.

•Il soggetto passivo non stabilito nell'UE registrato all’Oss Ue in Italia deve indicare nella dichiarazione solo le vendite intracomunitarie di beni.

•L’interfaccia elettronica (stabilita nell'UE o al di fuori dell'UE) che facilita cessioni di beni (fornitore presunto) registrata all’Oss Ue in Italia deve indicare nella dichiarazione le vendite

a distanza intracomunitarie di beni e talune cessioni nazionali di beni (si tratta delle cessioni nel contesto delle quali i beni si trovano in Italia, dove risiede anche l’acquirente al quale

vengono inviati).

Oss non Ue

•Il soggetto passivo extra ue registrato all’Oss non-Ue deve indicare nella dichiarazione tutte le prestazioni di servizi (comprese i servizi di telecomunicazione radiodiffusione ed

elettronici) effettuate a consumatori finali che risiedono negli Stati Ue (comprese le prestazioni di servizi a favore di consumatori residenti in Italia).

•I servizi prestati a destinatari in uno Stato membro nel quale il fornitore è stabilito devono essere dichiarati nella dichiarazione IVA nazionale del rispettivo Stato membro,

indipendentemente dal fatto che tale stabile organizzazione partecipi o meno alla prestazione di servizi;

Il modello di Dichiarazione, disponibile in modalità web, è redatto in conformità all’Allegato III del Regolamento di esecuzione (UE) 2020/194 del 12 febbraio 2020.

La Dichiarazione deve contenere l’indicazione del numero identificativo Iva, del periodo di riferimento, della valuta utilizzata e delle operazioni effettuate, suddivise per ciascuno Stato

Membro di Consumo. Nell’ambito delle operazioni effettuate in ciascuno Stato Membro di Consumo, l’indicazione deve essere differenziata in ragione dell’aliquota applicata (ordinaria o

ridotta).

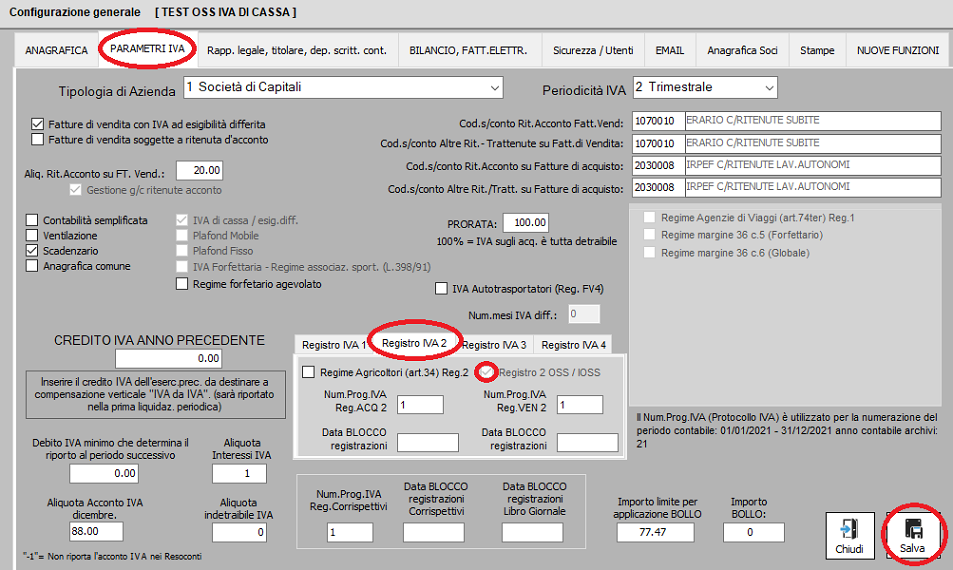

Regime OSS - Configurazione Quickmastro

1. Accedere alla "Configurazione Azienda" --> scheda "Parametri Iva"

2. Dedicare uin Registro Iva vendite (es: Reg. nr.2) al regime OSS/IOSS --> attivare opzione come in figura

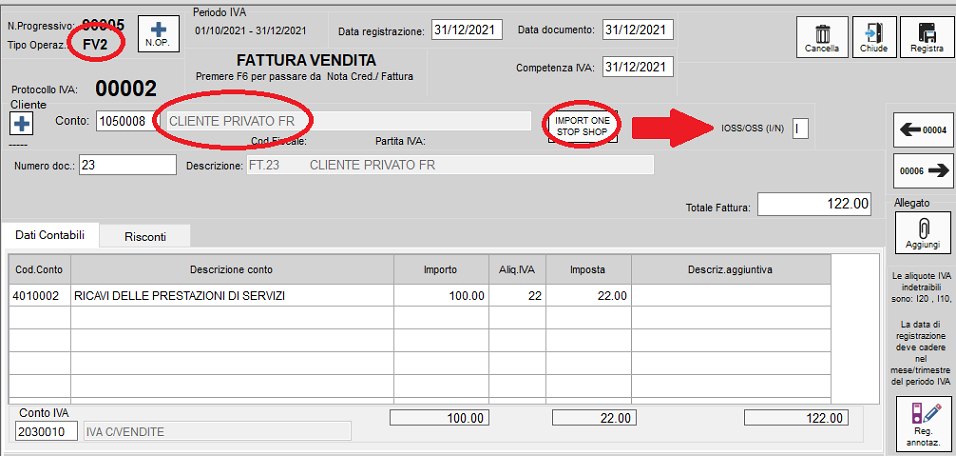

REGISTRAZIONE VENDITA IN REGIME OSS/IOSS

1. Selezionare la causale contabile FV relativa al Registro Iva Vendite configurato come OSS (Esempio FV2 per registro iva vendite OSS nr. 2)

2. Utilizzare il bottone "IMPORT ONE STOP SHOP ON/OFF" per indicare che la fattura sia in regime IOSS ("I") oppure no ("N")

Tutte e solo le vendite registrate sul registro Iva configurato OSS/IOSS avranno una gestione separata nel Prospetto Iva periodico.