Fattura successiva ad emissione scontrino

L’Agenzia Entrate, con FAQ n.45 del 21 dicembre 2018, ha infatti precisato che: “Quando le fatture elettroniche sono precedute dall’emissione di scontrino o ricevuta fiscale (o, nel caso di trasmissione telematica dei corrispettivi, da un “documento commerciale”), nella fattura vanno riportati gli estremi identificativi dello scontrino/ricevuta;

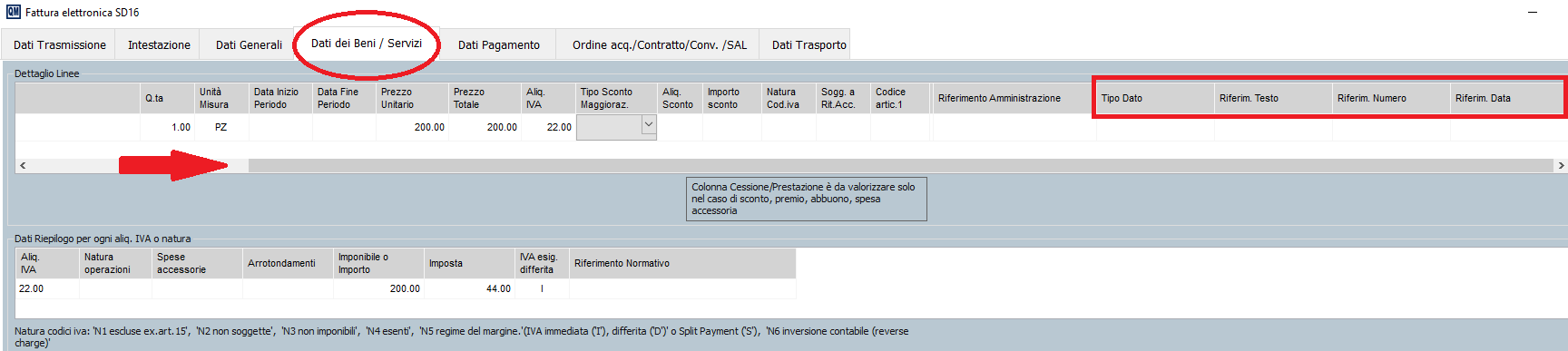

Nel Modulo Fatturazione, dopo aver inserito la fattura e cliccato su "CREA XML" accedere alla finestra di creazione/modifica del file XML e cliccare sulla tabella "Dati Beni e Servizi"

Indicare:

- nel campo “TipoDato” le parole “NUMERO SCONTRINO” oppure “NUMERO RICEVUTA” oppure “NUMERO DOC. COMMERCIALE”);

- nel campo “RiferimentoTesto” l’identificativo alfanumerico dello scontrino (o della ricevuta o del documento commerciale);

- nel campo “RiferimentoNumero” il numero progressivo dello scontrino (o della ricevuta o del documento commerciale);

- nel campo “RiferimentoData” la data dello scontrino.

Gli importi risultanti dal registratore telematico non possono essere modificati.

Sarà l’Agenzia delle Entrate che provvederà a decurtare dai corrispettivi gli importi delle fatture emesse, per cui è stato anche emesso il documento commerciale.

Created with the Personal Edition of HelpNDoc: Write eBooks for the Kindle