Fattura/Nota di credito/Nota di debito elettronica semplificata (TD07-TD08-TD09)

FATTURA ELETTRONICA SEMPLIFICATA (TD07)

La fattura elettronica semplificata è un documento fiscale che ha lo stesso valore della fattura ordinaria, ma che richiede meno informazioni per essere compilata e ritenuta valida.

Il documento in formato elettronico da inviare ad SDI ha la particolarità di avere il TD08.

La fattura elettronica semplificata non può superare i 400 euro (esiste un blocco se importo maggiore di 400)

Può essere emessa da qualsiasi soggetto con partita iva

Non può essere emessa a soggetti stranieri (no partita IVA 99999999999)

I dati richiesti sono

- data di emissione;

- numero progressivo

- soggetto cedente o prestatore

- soggetto cessionario o committente,

- descrizione dei beni ceduti e dei servizi oggetto di cessione;

- ammontare del corrispettivo complessivo e dell’imposta incorporata, ovvero dei dati che permettono di calcolarla;

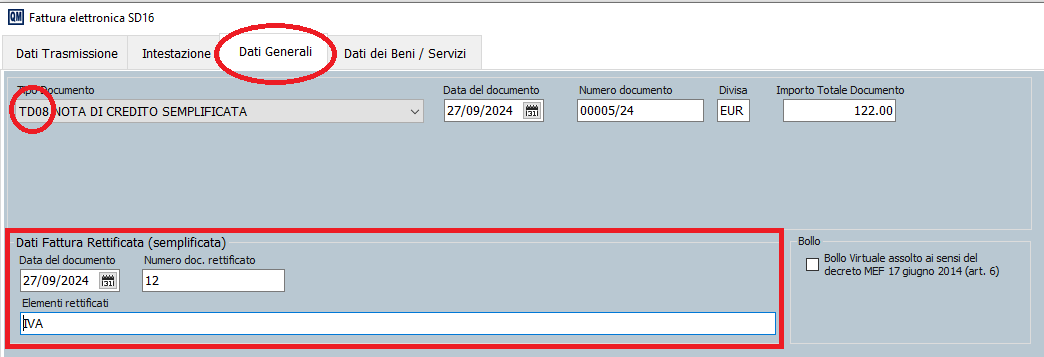

- nel caso la fattura semplificata sia emessa per rettificare una precedente fattura, sarà necessario inoltre inserire i riferimenti per individuare le fatture da modificare.

NOTA DI CREDITO ELETTRONICA SEMPLIFICATA (TD08) O NOTA DI DEBITO ELETTRONICA SEMPLICATA (TD09)

(a seconda che l'IVA sia in eccesso o in difetto)

Prima dell’introduzione dell’obbligo di fattura elettronica, la nota di credito di sola Iva emessa a seguito di chiusura della procedura di fallimento, veniva compilata indicando esclusivamente l’Iva da recuperare.

Ad oggi, l’invio allo Sdi di un documento con imponibile zero comporta lo scarto del file ed è possibile farlo seguendo una procedura “semplificata”, come chiarisce l’Agenzia delle entrate, con la risposta alla Faq n. 96 del 19.07.2019.

Nel caso in cui debba essere emessa una fattura elettronica semplificata rettificativa, oltre alle indicazioni che sono previste per la fattura semplificata, è necessario inserire anche il riferimento delle fatture che sono state rettificate.

Created with the Personal Edition of HelpNDoc: Add an Extra Layer of Security to Your PDFs with Encryption