Fattura a cliente non residente (Intra-Extra Cee)

Le cessioni di intracomunitarie di beni sono considerate operazioni non imponibili in Italia ai sensi dell'art. 41 del DL 331/1993 e non necessitano di causali speciali per inversioni contabili o simili.

CESSIONE DI BENI AD ALTRA IMPRESA UE (impresa soggetto passivo IVA iscritto al VIES)

1.Verificare che il cliente abbia un codice ISO diverso da IT o spazio. Ad esempio FR = Francia, DE = Germania etc.

2.Emettere la fattura con aliquota IVA non imponibile art. 41 DL 331/1993

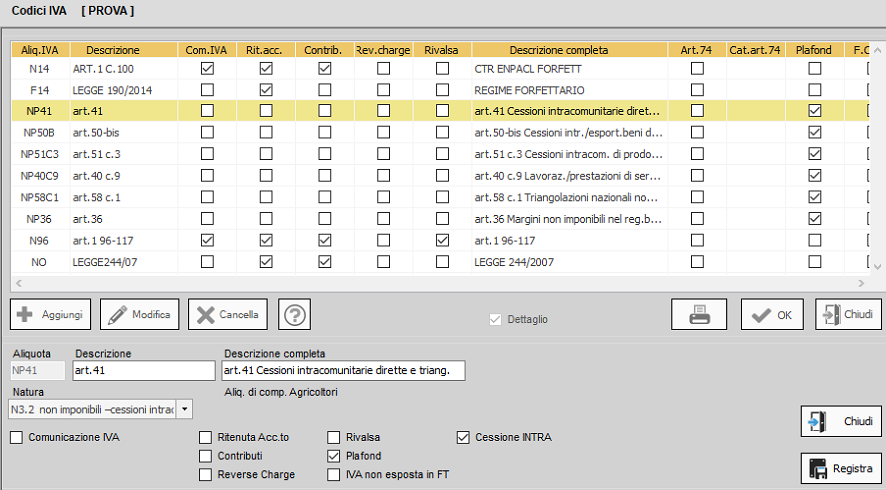

3.Registrare in contabilita' con la causale "FV" e l'aliquota IVA speciale "NP41" (oppure es. "N41" etc) lasciando a "N" il flag "Cee/Extracee/Reverse charge (C/X/R/N)".

Se l'aliquota IVA NP41 non esiste crearne una ad hoc dal menù Utilità --> "Aliquote Iva e codici di esenzione".

ATTENZIONE: l'aliquota IVA utilizzata deve essere contrassegnata come "cessione intracomunitaria" --> modificare l'aliquota IVA con la funzione Aliquote IVA nel menu' Utilita' avendo cura di spuntare il flag "Cessione INTRA".

Approfondimento:

I requisiti per la non imponibilità delle operazioni sono tre:

1 - Il cedente ed il cessionario devono essere due soggetti passivi IVA comunitari iscritti alla banca dati VIES;

2 - Il passaggio della proprietà del bene deve essere a titolo oneroso;

3 - I beni devono essere trasportati fisicamente da un territorio comunitario ad altro territorio intra-Ue.

Il documento ritenuto idoneo a dimostrare l’uscita del bene dal territorio italiano è il CMR, firmato per presa in carico dal corriere e controfirmato a destinazione dal cliente.

L'onere della prova dell’uscita dei beni dal territorio italiano grava sul cedente il quale, in caso di controllo e in assenza di documentazione probatoria, rischia il mancato riconoscimento della “non imponibilità” dell’operazione con relativo recupero dell’imposta.

La fattura per cessioni intracomunitarie di beni deve essere emessa senza imposta (ai sensi art. 41 DL 331/93), con l’indicazione del numero di partita IVA (IVA/TVA/VAT number) del committente, della dicitura "NON IMPONIBILE" e l'eventuale annotazione della relativa norma comunitaria o nazionale;

FATTURA DI VENDITA A CLIENTE EXTRA-CEE (ESPORTAZIONE)

Le esportazioni sono operazioni NON imponibili in Italia, ma formano il volume d'affari e sono soggette agli obblighi di fatturazione e dichiarazione.

Si distinguono in:

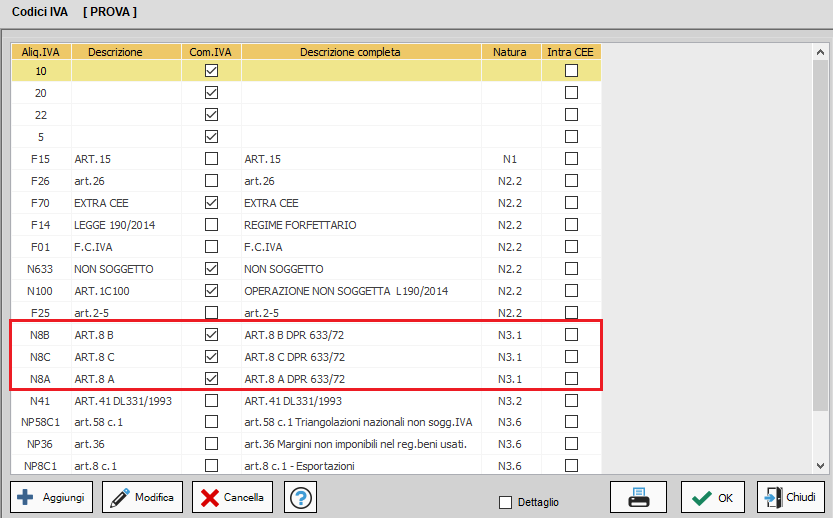

1.esportazioni dirette: art. 8 lett.a,b DPR 633/1972 - senza intermediari;

2.esportazioni indirette art. 8 lett.c DPR 633/1972 - cessioni ad esportatori o commissionari

Registrazione della fattura:

1. nell'anagrafica cliente indicare il codice ISO extra cee es. "US" = U.S.A.

2. nella fatturazione lasciare in bianco il riquadro CEE/EXTRA CEE

3. non assoggettare ad IVA la fattura. utilizzare un codice di esenzione ad hoc es. F70 (extra cee)

FATTURA DI VENDITA A CLIENTE ESTERO CON RAPPRESENTANTE FISCALE IN ITALIA

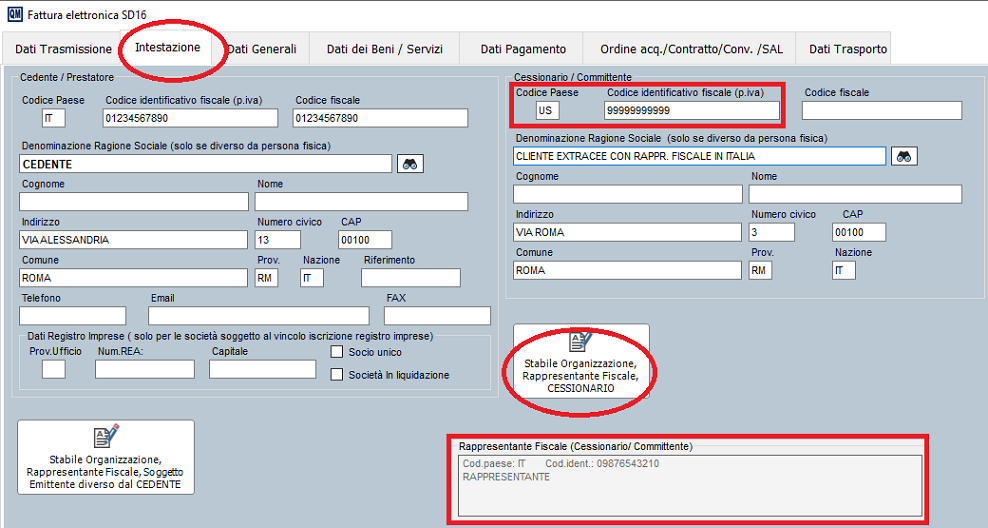

“Per le operazioni effettuate nei confronti dei soggetti non residenti identificati in Italia (tramite identificazione diretta ovvero rappresentante fiscale), i soggetti passivi Iva residenti e stabiliti in Italia hanno l’obbligo, dal 1° gennaio 2019, di emettere le fatture elettroniche via SdI oppure di effettuare la comunicazione dei dati delle fatture ai sensi del comma 3-bis dell’articolo 1 del DLgs n. 127/2015.

Qualora l’operatore Iva residente o stabilito decida di emettere la fattura elettronica nei confronti dell’operatore Iva identificato, riportando in fattura il numero di partita Iva italiano di quest’ultimo

Sarà possibile inviare al SdI il file della fattura inserendo il valore predefinito 0000000 nel campo codice destinatario della fattura elettronica, salvo che il cliente non gli comunichi uno specifico indirizzo telematico (PEC o codice destinatario).

Per quanto riguarda il soggetto identificato in Italia, lo stesso non è obbligato ad emettere o ricevere le fatture elettroniche”.

TRASMISSIONE FATTURE ELETTRONICHE A SOGGETTI NON RESIDENTI

Per trasmettere al SdI (Sistema di Interscambio) le fatture elettroniche XML destinate a soggetti non residenti è necessario:

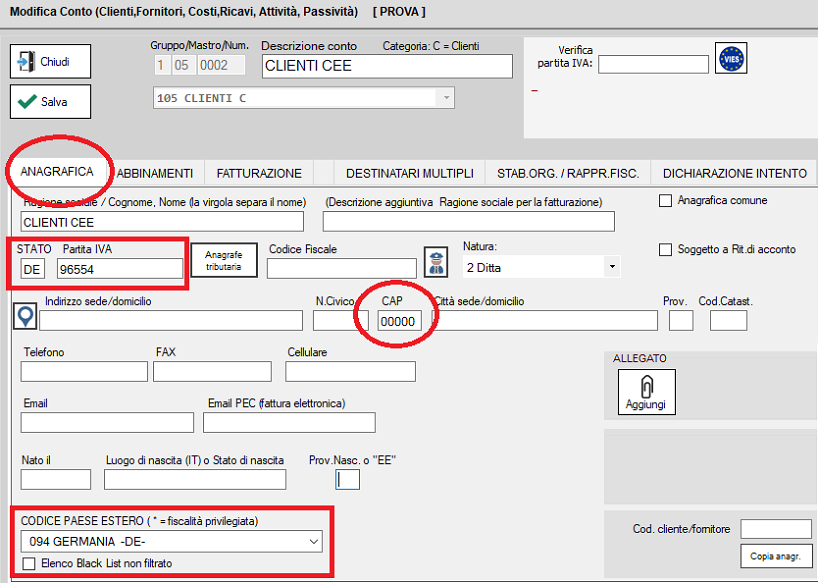

1. Per operazioni UE

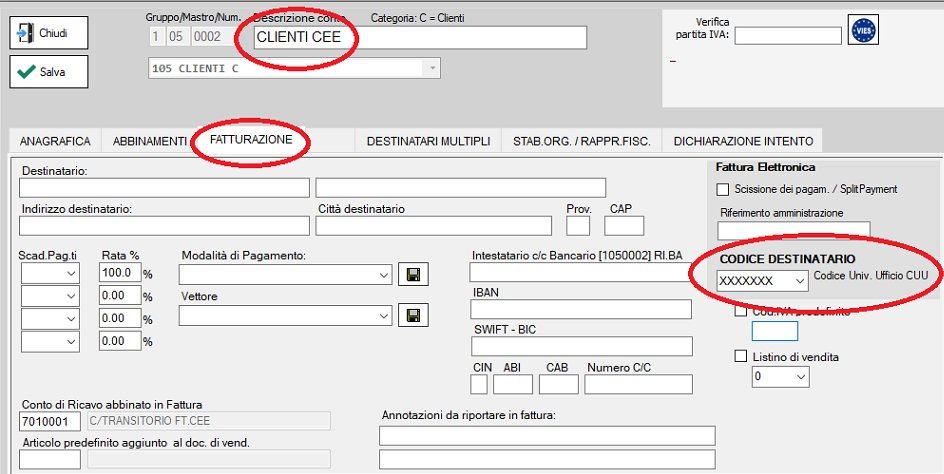

- Indicare nel campo codice destinatario: "XXXXXXX" (sette volte ics); www.quickmastro

- Inserire nel campo identificativo IVA il numero della partita IVA comunitaria preceduto dal codice ISO del paese UE es. "DE" per la Germania, "FR" per la Francia etc.;

- Non compilare il campo codice fiscale (in quanto per codice fiscale si intende solo il codice fiscale attributi ai soggetti residenti in Italia)

– Nel campo CAP inserire cinque "zero" (00000). L'indirizzo completo di numero civico e CAP può essere indicato interamente nel campo indirizzo

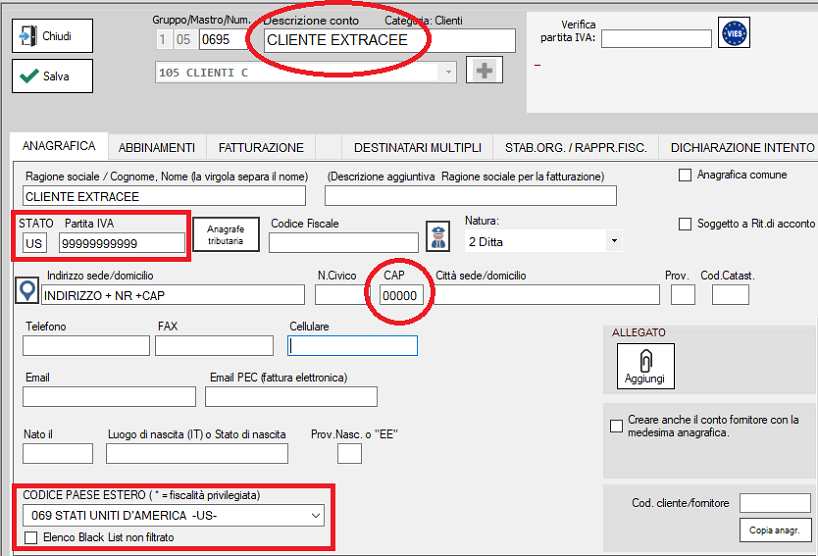

2. Per operazioni EXTRA-UE

– Indicare nel campo codice destinatario: "XXXXXXX" (sette volte ics);

- Inserire nel campo identificativo IVA il codice ISO es. "CN" (per cliente cinese) ed il numero di partita IVA "99999999999" (undici volte nove)

- Non compilare il campo codice fiscale (in quanto per codice fiscale si intende solo il codice fiscale attributi ai soggetti residenti in Italia)

- Nel campo CAP inserire cinque "zero" (00000). L'indirizzo, completo di numero civico e CAP, può essere indicato interamente nel campo indirizzo

L'invio al SdI del documento fattura/nota di credito in formato XML comporta l'esonero della comunicazione telematica all'Agenzia delle Entrate delle operazioni transfrontaliere (esterometro).

Per inviare il file XML con l'ESTEROMETRO è necessario usare la funzione "Comunicazione Dati Fattura" ( nuovo spesometro) ed inviare i soli dati relativi alle operazioni verso l'estero.

I soggetti non residenti non hanno il codice fiscale pertanto, in attesa di un apposito filtro è possibile ordinare l'elenco delle operazioni in base al numero di codice fiscale e quindi selezionare le sole fatture/note di credito riferite a tali soggetti.

Created with the Personal Edition of HelpNDoc: Produce Kindle eBooks easily