Associazioni sportive dilettantistiche

Le associazioni sportive dilettantistiche (ASD) che hanno optato per il regime di cui alla legge 398/91 per i proventi conseguiti nell'esercizio di attività commerciali

"connesse agli scopi istituzionali" , applicano le disposizioni IVA di cui al DPR 633/72 ed in particolare al regime speciale previsto dall'art. 74 comma 6 del DPR 633/72.

Tale regime speciale prevede la detrazione a forfait dell'IVA addebitata al cliente nelle seguenti misure:

· detrazione del 50% dell'IVA sui ricavi relativi ad operazioni imponibili (incluse sponsorizzazioni e pubblicità);

· detrazione del 33,33% (1/3) dell'IVA sui ricavi relativi a cessione diritti TV (la percentuale di IVA da versare sarà pari al 66,66%);

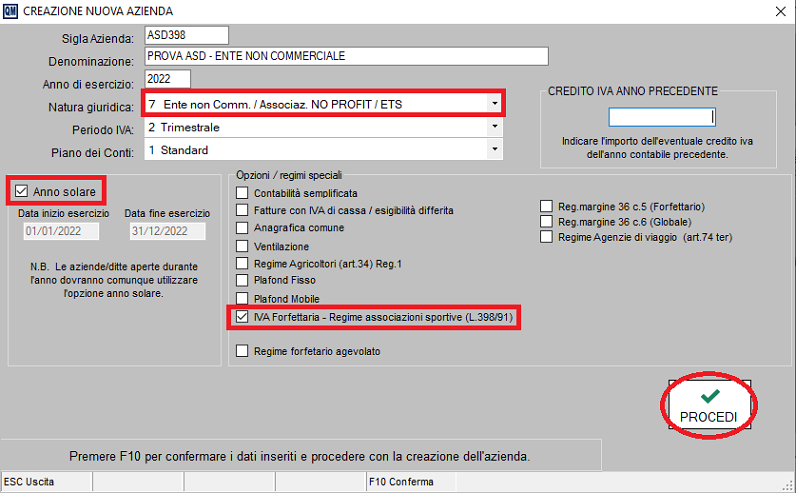

In considerazione delle particolari caratteristiche di tale regime in fase di creazione azienda:

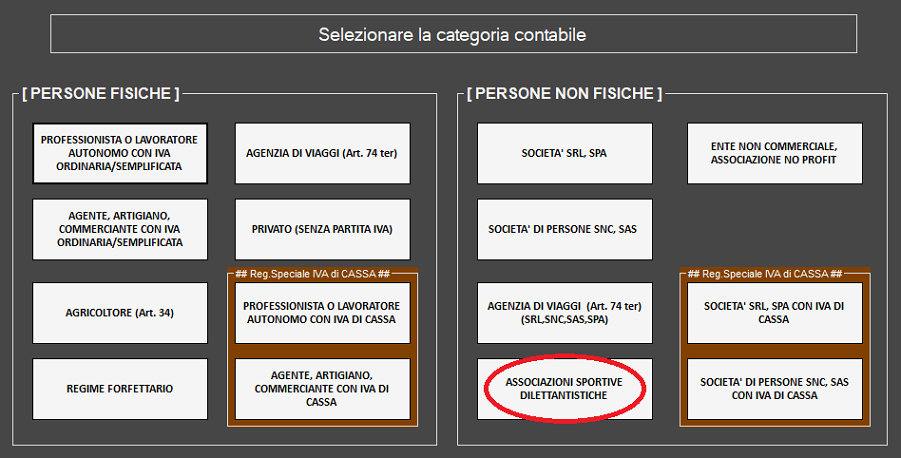

1. selezionare la categoria contabile ASSOCIAZIONI SPORTIVE DILETTANTISTICHE;

2. selezionare la natura giuridica tipo "Ente non commerciale / associazione NO PROFIT";

3. selezionare il FLAG “IVA Forfettaria regime associazioni sportive L. 398/91”

4. indicare se trattasi di azienda con esercizio contabile uguale all'anno solare o con altra diversa durata;

5. selezionare il piano dei conti standard o il piano dei conti ad hoc per le ASD/Terzo Settore (ETS);

6. cliccare su PROCEDI.

Se l'azienda contabile è stata già creata allora cliccare sul bottone “Configurazione Azienda" e quindi sulla scheda "Parametri IVA”

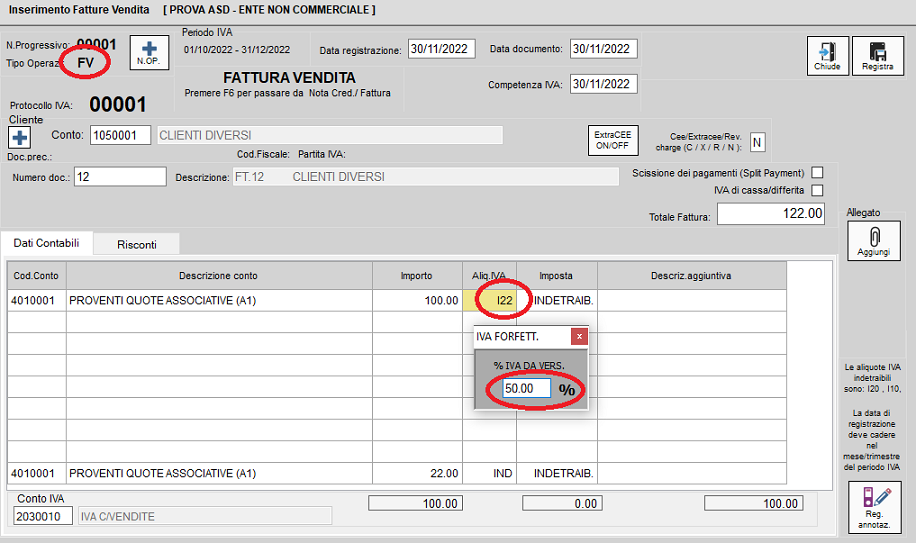

FATTURE EMESSE:

A) REGISTRAZIONE MANUALE CON LA CAUSALE "FV"

Le fatture di vendita emesse dalle ASD possonoe essere registrate con la causale "FV" con indicazione del codice IVA preceduto dall lettera "I" es. I21 + percentuale di Iva

da versare specifica per il tipo di operazione (es. 50%, 90% oppure 66,66%).

Esempio:

- sponsorizzazioni (IVA detraibile a forfait 10%) → indicare l'imponibile es. 100,00 euro → indicare il codice IVA “I22” → indicare la percentuale di IVA da versare: 90%.

Nella figura e' riportato un esempio pratico di registrazione dell'operazione sopra indicata.

L'IVA che sarà liquidata dal programma sarà pari ad euro 19,80 (il 90% dell'IVA indicata in fattura).

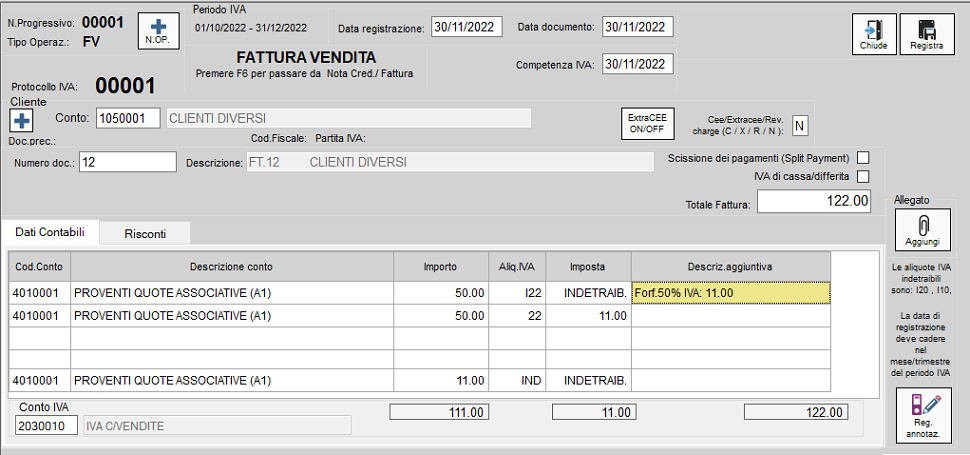

Nella figura successiva viene mostrata la registrazione definitiva della fattura con evidenza dell'IVA a debito e dell'IVA detratta a forfait

Attenzione: per motivi tecnici le fatture emesse con il modulo di fatturazione saranno registrate in contabilità in base all'aliquota indicata nel documento

e quindi con IVA esigile al 100%

Per ridurre l'IVA a forfait secondo il regime speciale previsto per le ASD è necessario registrare manualmente le fatture ovvero procedere a modifica manuale delle stesse.

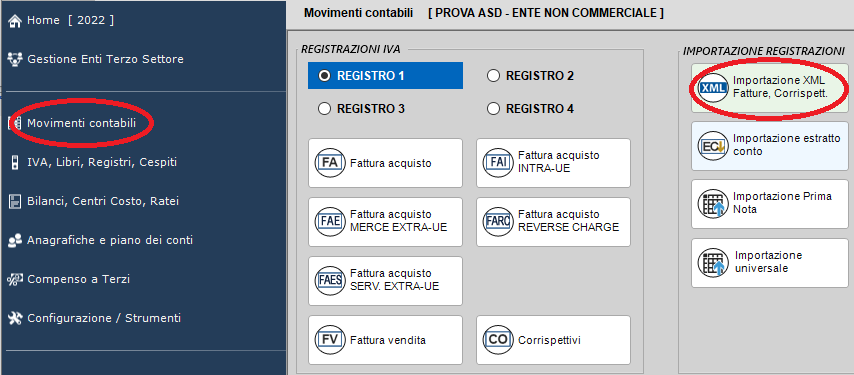

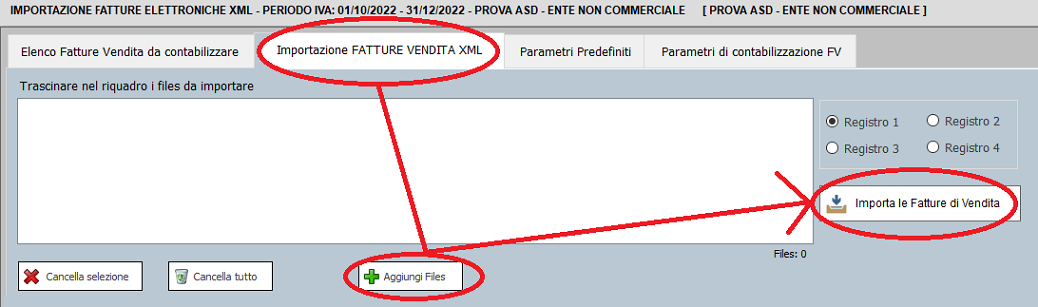

B) CONTABILIZZAZIONE AUTOMATICA DA FILE EMESSO CON QUICKMASTRO O DA FILE XML (IMPORTATO IN

QUICKMASTRO CON IL BOTTONE "IMPORTAZ. FE XML)

Le fatture emesse con Quickmastro saranno riportate automaticamente nel menu' di contabilizzazione accessibile dal menù Movimenti contabili, con il bottone "Importazione XML Fatture e corrispettivi".

Se le fatture elettroniche sono state emesse con altro gestionale è possibile importare il file XML con l'apposita funzione

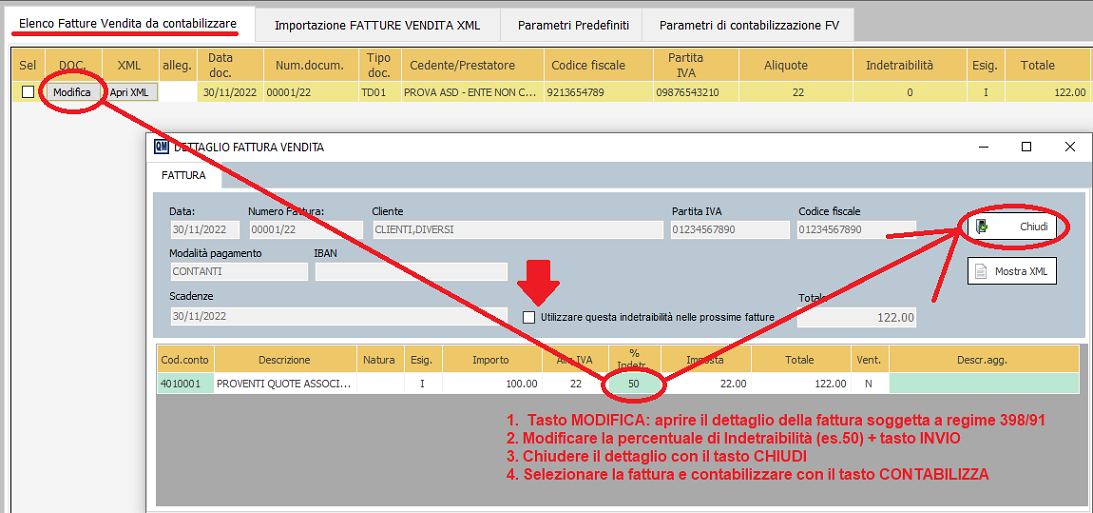

Dall'Elenco delle Fatture Vendita da contabilizzare è possibile indicare la percentuale di "indetraibilita" IVA delle fatture soggette a regime 398/91 es. 50% o 33.33% (1/3).

Una volta indicata la percentuale è possibile contabilizzare il documento con il bottone "Contabilizza"

FATTURE RICEVUTE:

Per le ASD che liquidano l'IVA in modo forfetario le fatture ricevute devono essere registrate con la causale “FA” avendo cura di indicare al eventuale aliquota IVA indetraibile al 100% e quindi:

· causale "FA" (fattura di acquisto);

· codice IVA preceduto dalla lettera "i" es. I22 + percentuale indetraibilità 100%

In questo modo le fatture saranno correttamente registrate tra gli acquisti e la relativa IVA non sarà considerata detraibile, ma sarà imputata direttamente a costo.

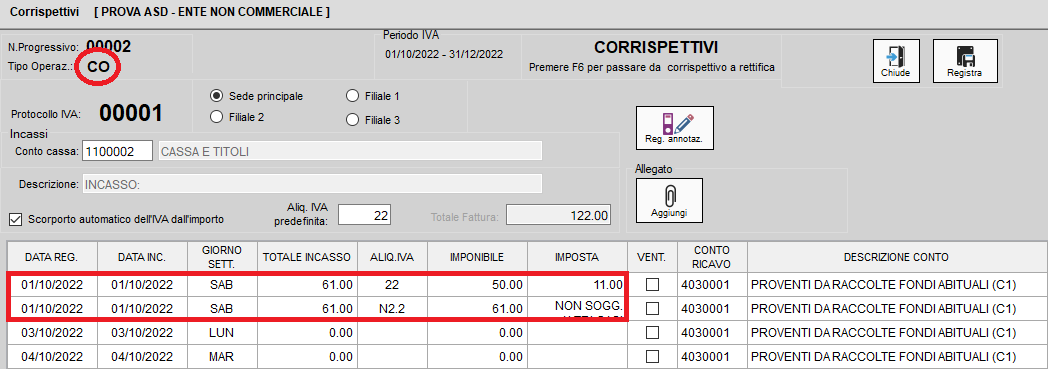

CORRISPETTIVI:

I corrispettivi delle ASD devono essere registrati con la causale "CO" indicando il corrispettivo lordo imponibile per la sola percentuale prevista dalla norma es. 50% e per il resto come non imponile.

Nell'esempio viene riportato un incasso al 01/10 di euro 122.00 lordi (imponibili forfettariamente al 50%): 61 + IVA 22% 61 con aliquota non imponibile “N2.2” (non imponibile).

Created with the Personal Edition of HelpNDoc: Easily create Web Help sites