Scheda carburante (IVA indetraibile)

Le schede carburante devono essere registrate come una fattura di acquisto (bottone "FA").

La disciplina IVA vigente prevede la indetraibilità parziale dell'IVA pagata sui carburanti ed altri costi pertanto è necessaria una registrazione speciale.

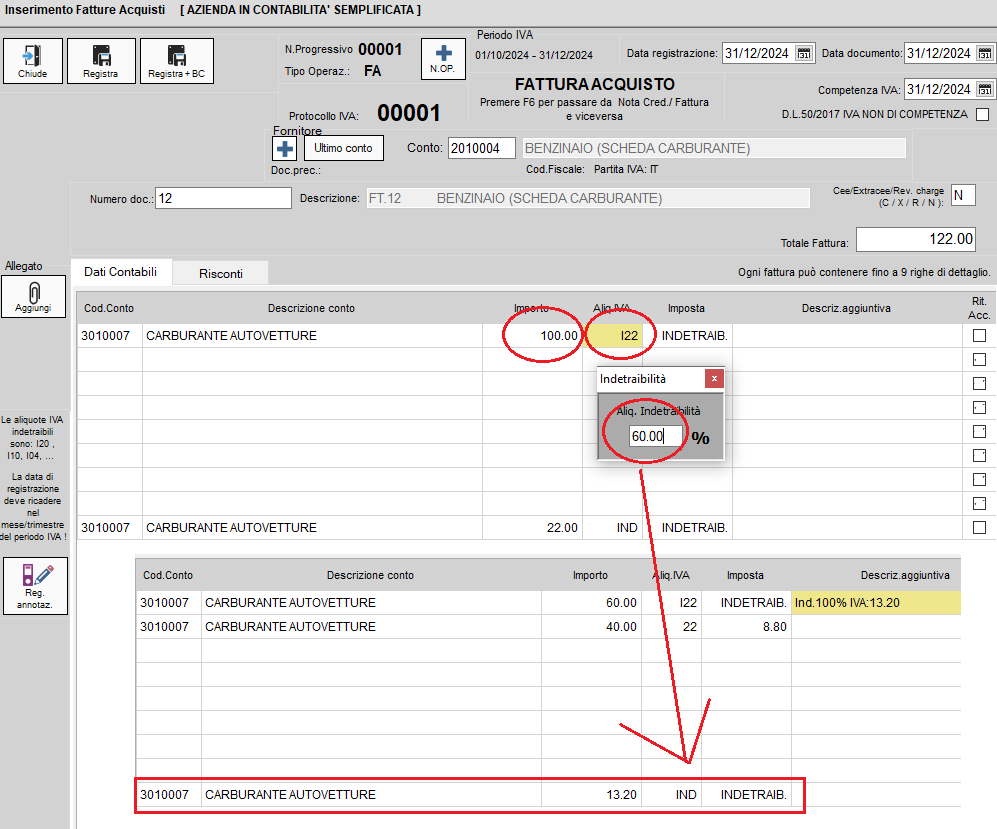

Nell'esempio sotto riportato si è registrata una scheda carburante con la causale FA per un totale complessivo di euro 122.00 ed IVA detraibile al 40%

In fase di registrazione indicare il totale documento pari ad euro 122.00 (totale scheda carburante), imponibile di euro 100 (totale scheda carburante scorporato il 22% di IVA).

Arrivati al campo "ALIQ.IVA" SI DEVE INDICARE IL CODICE IVA "I22" (22% PRECEDUTO DALLA LETTERA "I").

A questo punto il programma chiederà di indicare la percentuale di indetraibilità IVA che nel nostro caso sarà pari al 60% (figura sotto)

Dopo aver indicato l'aliquota di indetraibilità IVA del 60% il programma provvederà a "digitare" la corretta registrazione contabile come indicato nella figura sotto.

- Il 60% del costo pari ad euro 60 sarà soggetto ad aliquota I22 (indetraibile) e la relativa IVA pari a 13.20 sarà portata a costo (in fondo alla finestra);

- Il 40% del costo pari ad euro 40 sarà soggetto ad aliquota IVA del 22% e la relativa imposta pari ad 8.80 sarà considerata detraibile.

Created with the Personal Edition of HelpNDoc: Free EPub producer