Registrazione fatture

Come si registrano le fatture?

La registrazione di corrispettivi e delle fatture attive e passive non è diversa da quanto previsto per la contabilità ordinaria.

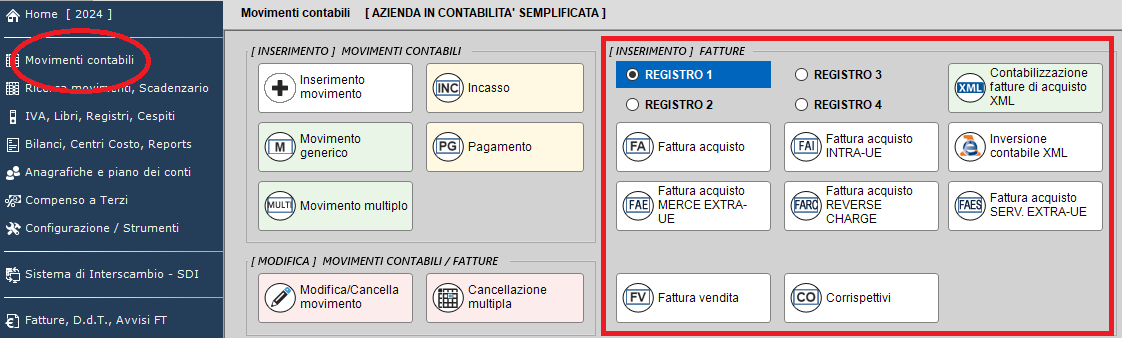

Per semplificare e rendere più veloce la registrazione delle fatture si devono utilizzare la causali predefiniti quali ad esempio:

- CO = corrispettivi (registro IVA dei corrispettivi);

- FA = fattura acquisti (registro IVA acquisti n.1);

- FV = fattura vendita (registro IVA vendite n.1);

- M = movimento contabile generico (tipo diversi a diversi).

Per registrazioni contabili particolarmente complesse sono state predisposte specifiche causali che ne semplificano il corretto inserimento. E' caso delle causali:

- FAE = fatture per importazione beni (extra UE);

- FAI = fatture acquisti Intra UE di beni e servizi;

- FAES = fatture acquisti Extra UE di servizi;

- FARC = fatture di acquisti di beni o servizi soggette al regime di inversione contabile (reverse charge);

Esistono anche altri registri IVA a cui corrispondo ulteriori causali, ma in genere un'impresa in contabilità semplificata avrà necessità dei soli registri IVA acquisti n.1 (FA), IVA vendite n.1 (FV) e corrispettivi (CO).

Quando si registrano le fatture?

Le fatture possono essere registrate entro i termini previsti dal DPR 633/1972 (artt. 22-25).

In genere le piccole e medie imprese tendono a registrare le fatture ed i corrispettivi con cadenza giornaliera o settimanale.

E' bene sapere che per registrare le fatture relative al primo trimestre e' necessario inserire una data contabile di ingresso compresa dal 01.01 a 31.03. In caso contrario viene chiesta la modifica della data di accesso in quanto "il periodo IVA non coincide con il documento che si vuole registrare/modificare".

Created with the Personal Edition of HelpNDoc: Free help authoring tool