Regime forfettario

Il regime forfettario agevolato è operativo dal 1 gennaio 2015 introdotto e disciplinato dalla Legge di Stabilità 2015, Legge n. 190/2014 e succ. modificazioni

Informazioni generali, requisiti e cause di esclusione sono disponibili sul sito www.agenziaentrate.gov.it

Configurare il software Quickmastro come segue:

I contribuenti che hanno aderito al nuovo regime forfetario devono creare l'azienda contabile cliccando sul bottone Creazione Azienda + REGIME FORFETARIO.

La contabilita' sara' impostata automaticamente come PROFESSIONISTA / Periodo IVA ANNUALE / Piano dei conti STANDARD (quanto sopra è necessario poiche' il regime forfetario si basa sul principio di cassa regime contabile previsto per i professionisti)

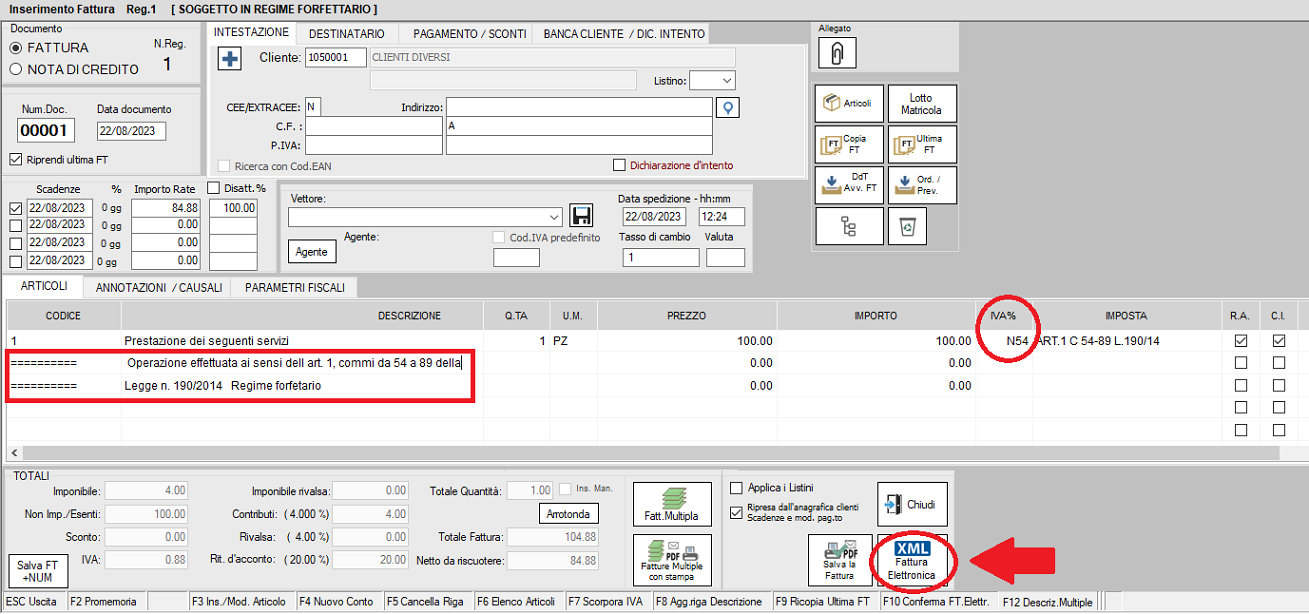

Fatture di vendita e fatture di acquisto dovranno essere registrate con un codice aliquota IVA di tipo “N” es. “N54” o simile

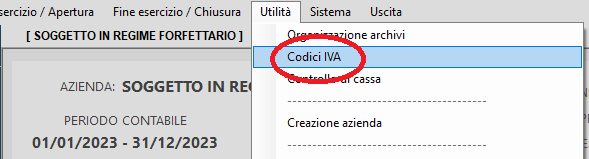

Per creare una nuova aliquota IVA è necessario usare la funzione “Aliquote IVA e codici di esenzione” presente nel menu' “Utilità'” di Quickmastro.

Cliccare sul bottone “aggiungi” oppure “modifica” e quindi inserire i dati della nuova aliquota IVA

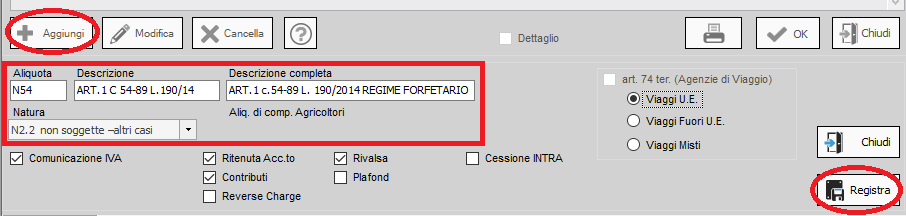

Esempio per il “Regime Forfetario”:

CODICE IVA: “N54”

DESCRIZIONE: “ART.1 C 54-89 L.190/14”

DESCRIZIONE COMPLETA: “ART.1 c.54-89 L. 190/2014 REGIME FORFETARIO

NATURA ALIQUOTA IVA per fatture emesse da un contribuente forfettario: al codice IVA utilizzato per la fatturazione delle operazioni associare la natura "N2.2" - non soggetta ad IVA (vedere figura)

Le fatture incassate/pagate alternativamente con lo scadenzario clienti/fornitori ovvero con le causali INC (incassi) o PG (pagamenti).

I costi non documentati da fattura possono essere registrati con la causale “M” con una registrazione contabile del tipo:

- fitti passivi (costo) 1,000 Dare

- banca 1,000 Avere

Fatturazione elettronica

Dal 1° luglio 2022, però, saranno obbligati alla fatturazione elettronica i forfettari che nell'anno precedente hanno percepito compensi o ricavi superiori a € 25.000.

Il 1° gennaio 2024 l'obbligo si estenderà a tutti i contribuenti in regime forfettario.

l passaggio da fatture cartacee ad elettroniche non comporta una nuova numerazione, né l'obbligo di tenere registri sezionali.

Come già chiarito dalle FAQ dell'Agenzia delle entrate, la numerazione delle fatture elettroniche e cartacee può proseguire ininterrottamente, a patto di garantire l'identificazione univoca della fattura, indipendentemente dal fatto che sia analogica o elettronica.

Quindi, ad esempio, come riporta la stessa FAQ: "alla fattura numero 1 analogica, possono succedere la numero 2 e 3 elettroniche, la numero 4 analogica e così via, senza necessità di ricorrere a separati registri sezionali."

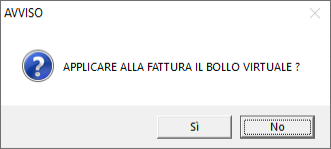

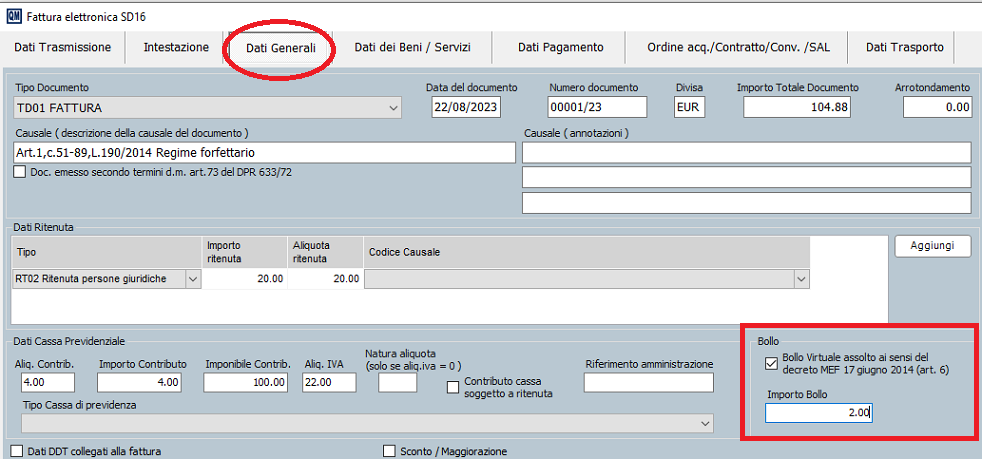

Sulle fatture di importo superiore a 77,47€ i forfettari devono applicare l’imposta di bollo di 2,00 €, come da regola generale.

L’imposta di bollo in fattura elettronica deve essere indicata tramite la valorizzazione a “SI” del campo “Bollo Virtuale”.

Al termine di ogni trimestre solare, all’interno della tua area riservata sul sito dell’Agenzia delle Entrate, troverai un elenco delle fatture assoggettate all’imposta di bollo e l’importo da versare tramite indicazione dell’IBAN o modello F24.

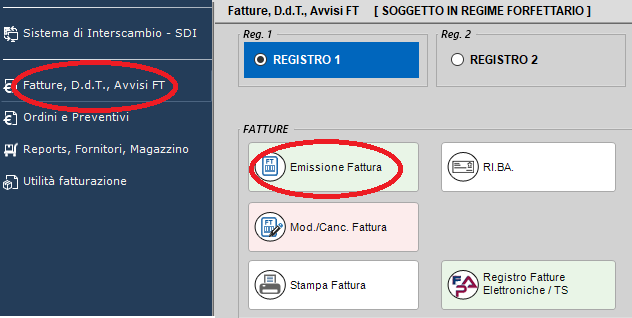

Come creare una fattura elettronica:

1) Accedere al Menù "fatture, D.D.T., Avvisi FT" –> tasto "Emissione Fattura"

- utilizzare come codice iva l'aliquota (es:N54) come sopra specificato

- apporre, come nelle fatture cartacee, le diciture obbligatorie :

Esempio 1 - Contribuente forfettario esempio dicitura per fattura emessa per cessione di beni e prestazione di servizi in Italia: "Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89 della Legge n. 190/2014 – Regime forfetario"

Esempio 2 - Contribuente forfettario esempio dicitura per fattura emessa in caso di cessioni all'esportazione: "Operazione non imponibile ai sensi dell’art. 21, comma 6, lett. b) del DPR n. 633/1972".

Created with the Personal Edition of HelpNDoc: Upgrade Your Documentation Process with a Help Authoring Tool