Regime agricoltori

Gli agricoltori hanno regimi IVA speciali:

- regime di esonero

- regime speciale

- regime semplificato

- regime ordinario

Nel caso di esonero non c'e' obbligo di emissione delle fatture mentre nel caso di regime ordinario si segue il metodo di fatturazione previsto per le imprese.

Nel caso di regime semplificato o speciale è necessario creare un'azienda contabile optando per il "regime agricoltori (art. 34) ".

REGIME SEMPLIFICATO O SPECIALE

La contabilità degli agricoltori o dei soggetti con regime speciale IVA (Iva sugli acquisti calcolata in via forfettaria mediante l’applicazione delle percentuali di compensazione

sull’ammontare delle cessioni di prodotti agricoli) deve essere gestita come segue:

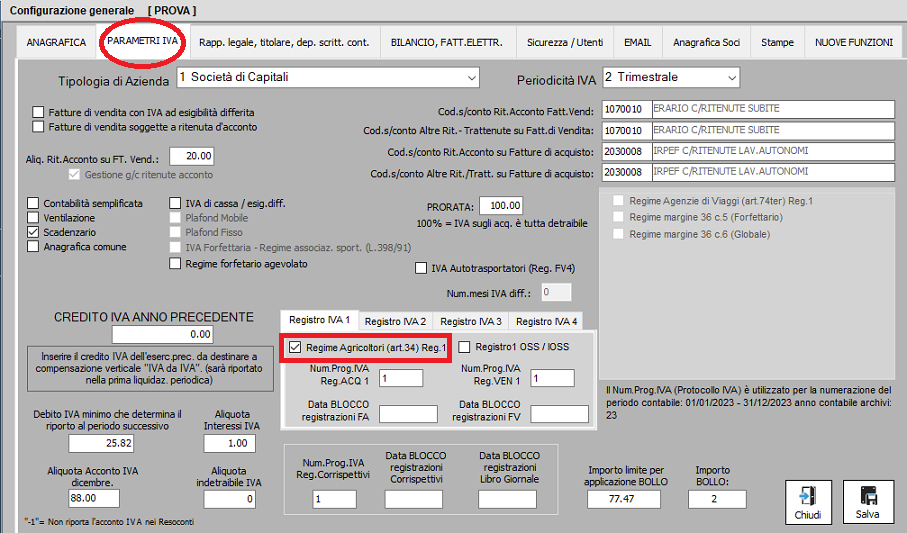

1) Attivare il regime speciale IVA agricoltori nel menu “Dati Azienda” scheda “Parametri

IVA” per i registri desiderati.

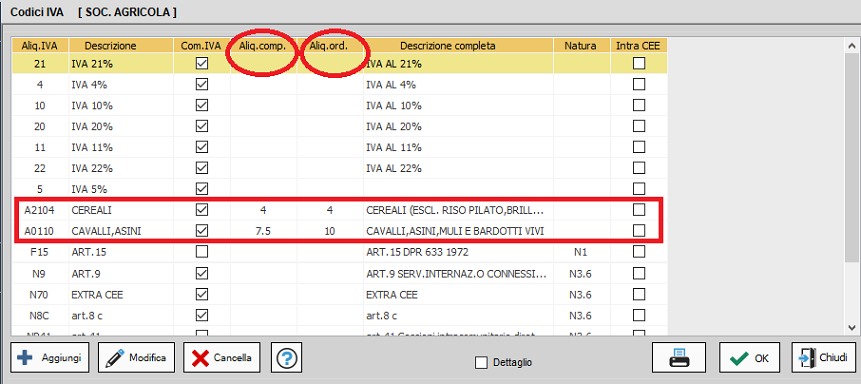

Verificare che siano presenti i codici Iva necessari alla fatturazione menù “Utilità--> Aliquote Iva e codici di esenzione”.

3) Registrare le fatture di vendita utilizzando i codici Iva che iniziano per “A” (es“A0110”) cioè utilizzando i codici appartenenti al regime agricoltori.

Si consiglia di organizzare i codici IVA speciali nel modo seguente:

“A” + Num.Tab.A + Aliq.Ord.

Esempio: “A”+”01”+”10” = “A0110”

Scaricare/consultare annualmente la Tabella A, parte I, D.P.R. n. 633/1972 per verificare le aliquote di compensazione e le aliquote ordinarie.

I campi relativi all’aliquota ordinaria e di compensazione saranno visualizzati solo se è stato attivato il regime speciale nel menu “Configurazione parametri azienda” e solo se il

codice iva inizia con la lettera “A” (A = agricoltori).

• Solo i Registri IVA Ordinari sono abilitati alla corretta stampa per il regime speciale agricoltori.

• Utilizzare solo i codici iva che iniziano con la lettera “A” per registrare le fatture di vendita facendo così applicare l’aliq. di compensazione in fase di resoconto iva periodico e annuale.

Il resoconto iva periodico, annuale ed i registri iva ordinari non tengono conto delle fatture di acquisto registrate nel registro iva abilitato al regime speciale agricoltori.

L’imposta da detrarre, per tale registro, sarà calcolata come il rapporto tra aliquota di compensazione e l’imponibile delle vendite.

ATTENZIONE: non variare i codici IVA di tipo “A” e le relative aliquota ordinarie e di compensazione durante l’anno quando sono già state utilizzate per la registrazione

delle fatture di vendita !

Anche l’emissione delle fatture di vendita (modulo fatturazione) segue la logica sopra indicata. Quindi è richiesto l’uso dei codici iva del regime speciale agricolo (che iniziano

con la lettera “A” ), tale codice non verrà stampato in quanto in fase di stampa sarà sostituito dall’aliquota iva ordinaria collegata al codice iva.

REGIME DI ESONERO

I produttori agricoli che nell'anno solare precedente hanno realizzato o, in caso di inizio di attivita', prevedono di realizzare un volume d'affari non superiore a 7.000 euro, costituito per almeno due terzi da cessioni di prodotti di cui al comma 1, sono esonerati dal versamento dell'imposta e da tutti gli obblighi documentali e contabili, compresa la dichiarazione annuale, fermo restando l'obbligo di numerare e conservare le fatture e le bollette doganali a norma dell'articolo 39. Il regime di esonero cessa a partire dall'anno solare successivo a quello in cui è stato superato il limite di 7.000 euro a condizione che non sia superato il limite di un terzo delle cessioni di altri beni. I produttori agricoli hanno sempre la facoltà di non avvalersi del regime di esonero e di optare per il regime normale. La rinuncia puo’ essere conveniente nel caso l’imprenditore agricolo effettua investimenti di beni, di cui puo’ chiedere a rimborso l’Iva pagata. I suoi cessionari e committenti, quando acquistano i beni o utilizzano i servizi nell'esercizio dell'impresa, devono emettere autofattura, in luogo del cedente esonerato, indicandovi la relativa imposta, determinata applicando le aliquote corrispondenti alle percentuali di compensazione (art. 34 c.6 DPR 633/1972). L'autofattura cosi' emessa dovrà essere registrata dal cessionario o committente nel registro degli acquisti e conservata assieme agli altri documenti IVA. Copia di tali autofatture dovrà essere consegnata agli agricoltori cedenti mentre l'orginale sarà registrato nella contabilita' del cessionario o committente con le consueta causale "FA".

Fatturazione elettronica dal 01/01/2019:

In caso di acquisto di prodotti da un operatore agricolo in regime agevolato (art. 34, comma 6, del d.P.R. n. 633/72) da parte di un operatore IVA obbligato alla Fatturazione Elettronica, quest’ultimo emetterà una fattura elettronica usando la tipologia “TD01” per conto dell’agricoltore venditore (nel campo 1.6 “SoggettoEmittente” occorrerà indicare il codice “CC” in quanto emessa dal cessionario per conto dell’agricoltore venditore).

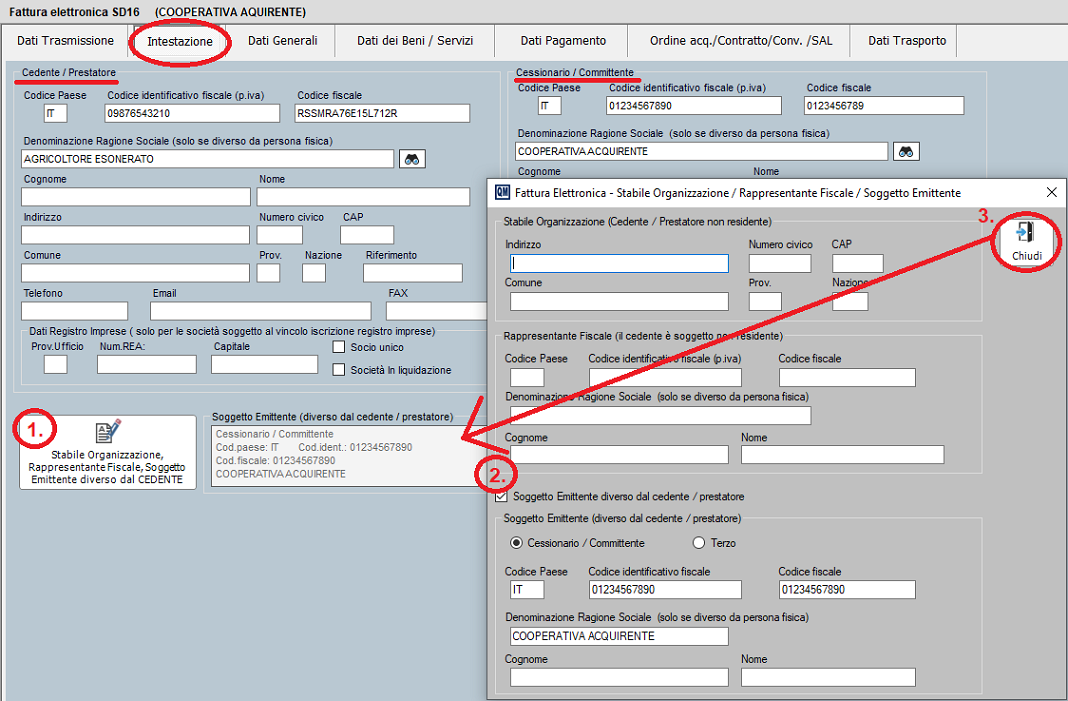

1. Accedere alla funzione "Fatturazione Elettronica Manuale"

2. Nella scheda "Intestazione":

- nella sezione Cedente indicare i dati dell'agricoltore esonerato,

- nella sezione Cessionario, i dati dell'acquirente che sta emettendo l'autofattura.

3. Cliccare sul bottone "Stabile Organizzazione, Rappresentante Fiscale, Soggetto emittente diverso da Cedente" ed indicare i dati del Cessionario/Emittente + bottone "Chiudi"

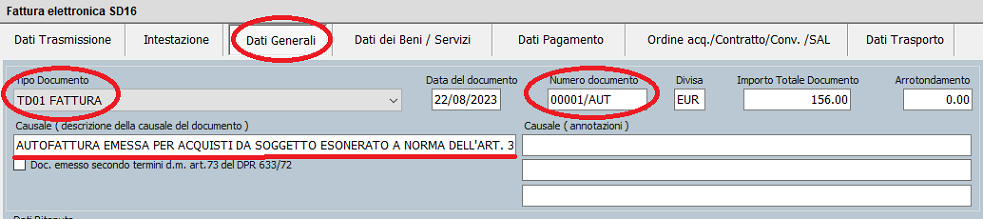

4. Nella scheda "Dati generali":

- indicare Tipo Documento = TD01 FATTURA

- indicare il Numero documento (esempio 00001) attribuendo un seriale (esempio /AUT) che distingua l'autofatturazione dalla fatturazione ordinaria

- nella causale del documento indicare "Autofattura emessa per acquisti da soggetto esonerato a norma dell'art. 34, 6° c. DPR 633/72 "

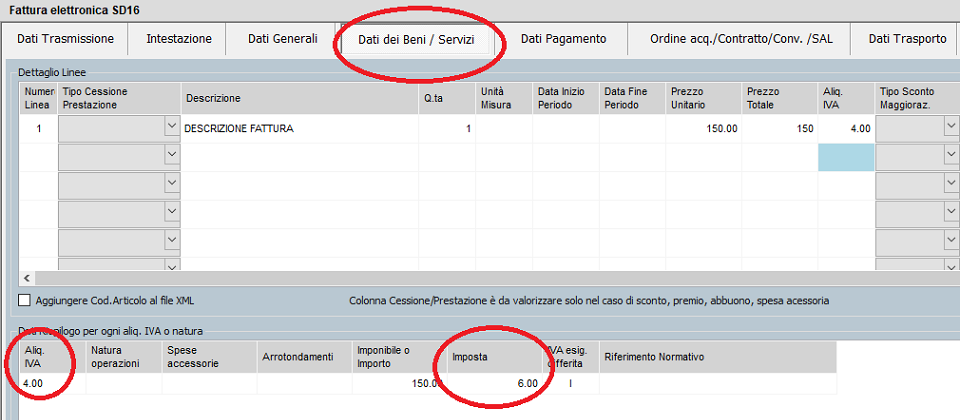

5. Nella scheda "Dati dei beni/servizi" indicare l’imponibile e l’imposta. Quest'ultima viene stabilita seguendo quelle che sono le aliquote che corrispondono alle proprie percentuali di compensazione esempio: per le patate dolci l' aliquota di compensazione da applicare all'autofattura e' pari al 4% mentre l'aliquota IVA ordinaria è il 10%.

Come funzione "manuale" ogni campo deve essere digitato manualmente e verificato

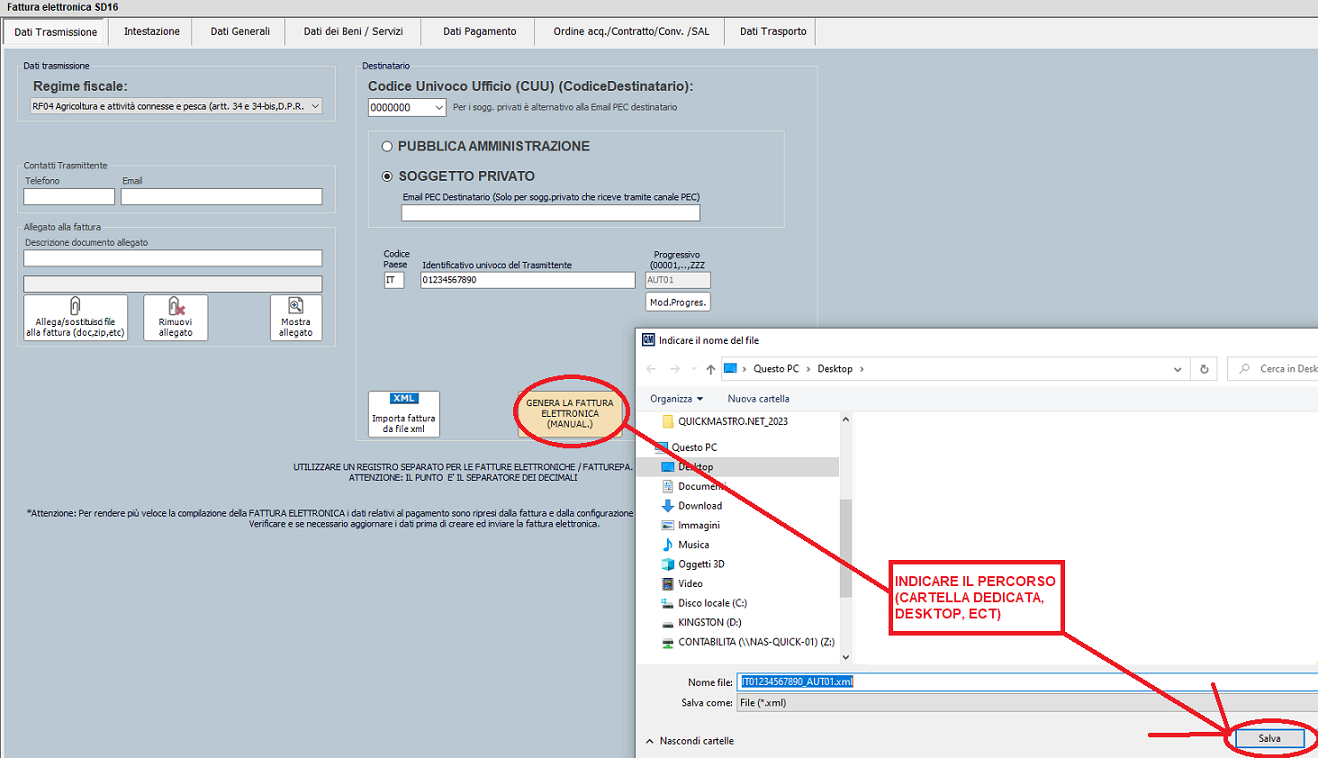

6. Nella scheda "Dati trasmissione".

- 1. indicare il regime fiscale " RF04 - Agricoltura ed attività connesse e pesca (artt. 34 e 34 bis, DPR 633/72).

- 2. indicare l'identificativo univoco e quindi la partita iva del cessionario emittente

- 3. con il bottone "Mod.Progres." impegnare il campo "Progressivo" ed indicare la numerazione iniziale o progressiva riservata alle autofatture (es. AUT01, AUT02, AUT03...ect)

- 4. generare il file xml con il bottone "FATTURA ELETTRONICA (GENERA XML MANUALE)"

- 5. salvare il file nel percorso desiderato (es. Sul Desktop)

INVIO AUTOFATTURA CON QUICKMASTRO

Il file xml contenente l'autofattura, generato e salvato sul PC, può essere inviato con Quickmastro (se attivo il servizio QM-SDI - ricezione/invio xml)

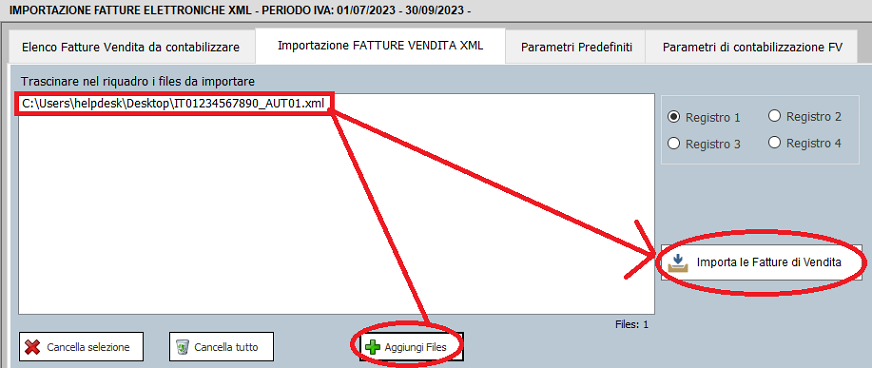

1. Accedere alla funzione "Importazione FE XML" ed importare il file come Fattura di Vendita

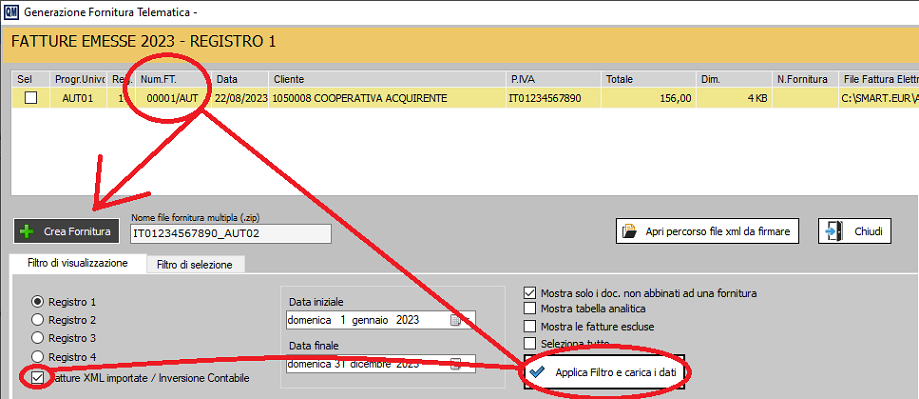

2. Accedere al "Sistema di interscambio" e generare la fornitura ricercando il file come fattura di vendita importata --> attivare il filtro di ricerca "Fatture Importate"

3. Quindi inviare il file xml con le procedure indicate nei manuali specifici

Created with the Personal Edition of HelpNDoc: Effortlessly Create Encrypted, Password-Protected PDFs