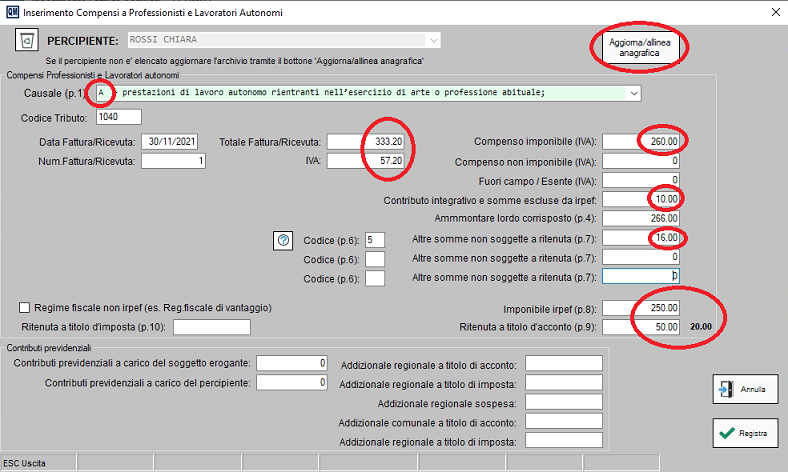

Prestazione professionale (con fattura): CODICE "A"

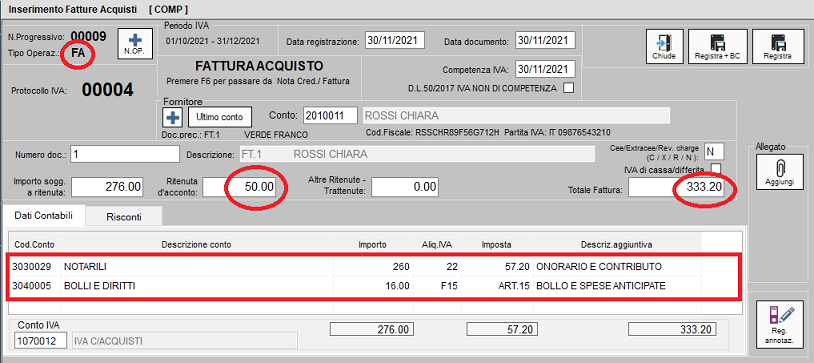

Registrare la fattura di acquisto avendo cura di indicare l'ammontare della ritenuta.

Utilizzare un conto fornitore soggetto a ritenuta di acconto.

Il modulo compenso a terzi può essere inserito subito o successivamente in quanto indipendente dalla contabilità.

Nell'esempio sotto indicato è stato registrato anche il compenso a terzi con indicazione dei dati riportati nella fattura.

L'eventuale contributo integrativo viene detratto dal compenso imponibile ai fini IVA in quanto non è soggetto ritenuta.

Per tutte le altre somme non soggette a ritenuta utilizzare i campi P6 e P7

Nel caso dei professionisti iscritti ad Albi il contributo integrativo (4%) deve essere indicato nella apposita voce in quanto sarà portato in diminuzione del compenso lordo.

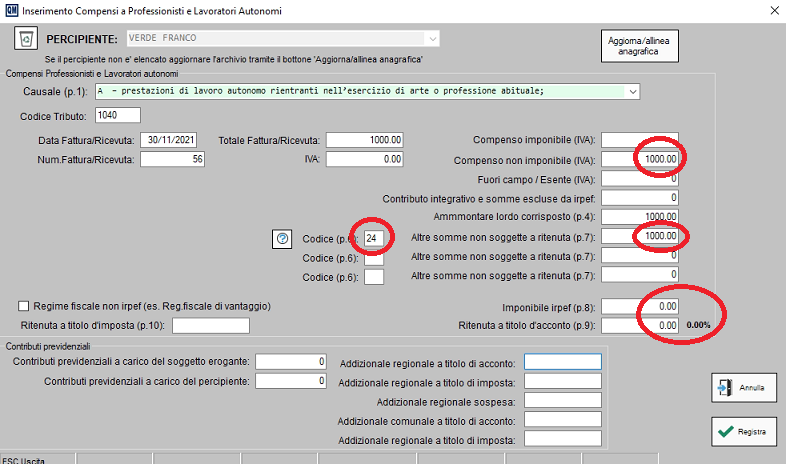

I compensi corrisposti a coloro che applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’articolo 27 D.L. 98/2011 o ai nuovi soggetti “minimi forfettari” di cui all’articolo 1 L. 190/2014, anche se non assoggetti a ritenuta d’acconto, vanno certificati, se relativi a reddito di lavoro autonomo, provvigioni o redditi diversi.

In tal caso, il compenso è indicato nel punto 4 – Ammontare lordo corrisposto e il medesimo importo deve essere riportato anche nel successivo punto 7 – Somme non soggette a ritenuta, indicando la causale nel punto 6 (Codice 24 per compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014. ).

Nell’ipotesi seguente si propone la compilazione dei dati fiscali della certificazione di un lavoratore autonomo forfettario, a cui sono stati corrisposti compensi per 1.000 euro.

Created with the Personal Edition of HelpNDoc: Revolutionize Your Documentation Output with a Help Authoring Tool