LIBRO INVENTARI

Il libro inventari deve essere redatto ogni anno e si conclude con la stampa del bilancio di esercizio e la sottoscrizione da parte dell'imprenditore.

La norma prevede il seguente contenuto minimo:

1. L’indicazione e la valutazione analitica degli elementi patrimoniali attivi e passivi;

2. La consistenza dei beni raggruppati in categorie omogenee per natura e valore e il valore attribuito a ciascun gruppo;

3. Il bilancio e il conto dei profitti e delle perdite.

Pertanto è necessario stampare:

A - un bilancio a sezioni contrapposte (stato patrimoniale senza dettaglio clienti/fornitori)

B - il bilancio cee.

Con la stampa del bilancio a sezioni contrapposte viene annotato nel libro inventari l'elenco in classi omogenee delle attività e delle passività patrimoniali come prescritto dalla normativa.

La sola stampa del bilancio cee non sarebbe sufficientemente esaustiva.

E' possibile aumentare le informazioni contenute nel libro inventari aggiungendo:

C - il riepilogo del magazzino (modulo fatturazione --> registro di magazzino) con il saldo analitico delle rimanenze finali di merci;

D - la lista cespiti (modulo cespiti--> lista cespiti).

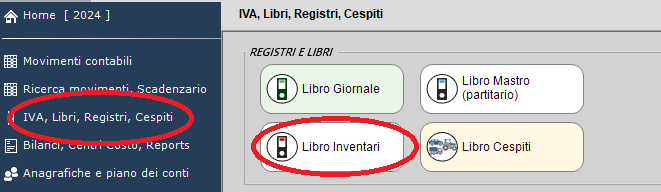

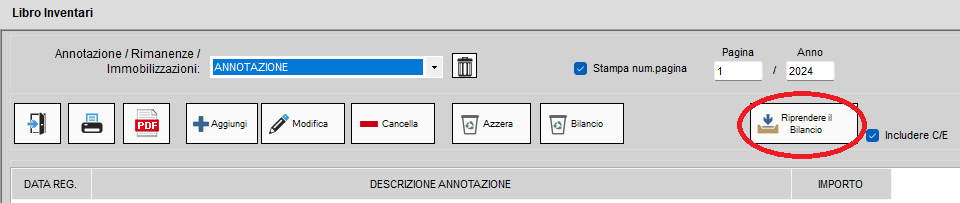

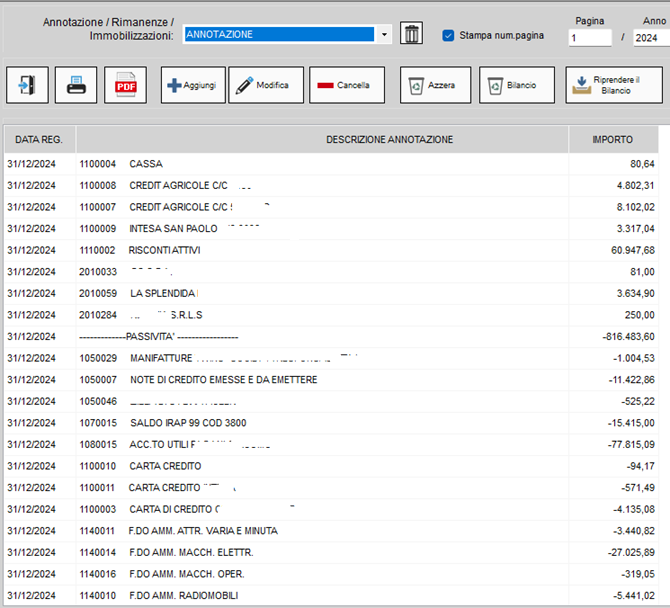

Con Quickmastro, utilizzando la funzione "Libro Inventari", puo' stampare le annotazioni su poste di bilancio

Il segno negativo indica che l'importo si trova nella colonna dell'AVERE

Created with the Personal Edition of HelpNDoc: Streamline Your Documentation Creation with a Help Authoring Tool