LIBRO CESPITI

I “cespiti” sono “beni ammortizzabili” ovvero beni che non esauriscono la loro partecipazione alla produzione in un solo esercizio il cui costo ha bisogno di essere portato in ammortamento in più anni (autocarri, attrezzature industriali, brevetti etc).

Il modulo CESPITI serve a compilare un elenco di tali beni, il calcolo delle quote di ammortamento e le relative variazioni (beni acquistati, venduti o dimessi).

Il Libro Cespiti serve anche a riepilogare le seguenti informazioni:

1. aliquota di ammortamento;

2. ammortamenti dell’esercizio (valore civile e fiscale);

3. costo storico;

4. data di acquisto, di cessione o dismissione;

5. numero del conto utilizzato in contabilità generale;

6. tipologia di bene: materiale o immateriale;

7. valore residuo e consistenza del fondo di ammortamento;

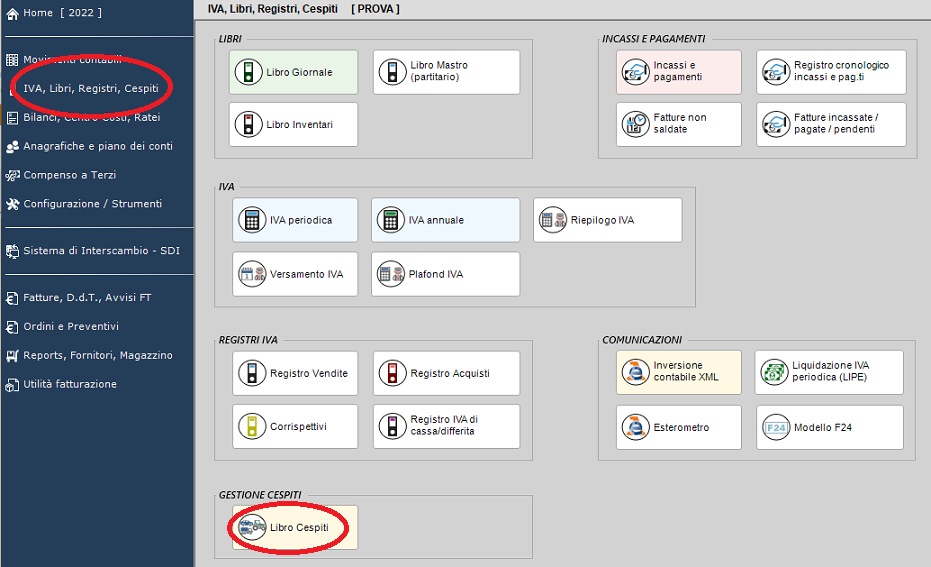

Per iniziare accedere al menù “IVA, Libri, Registri, Cespiti” e selezionare "Libro Cespiti”.

Il modulo cespiti prevede la compilazione automatica del libro con ripresa dei dati dalla contabilità generale e dagli anni precedenti.

Le funzioni automatizzate fornite sono:

- Apertura libro con ripresa dei valori indicati negli anni precedenti (se esistenti);

- Trascrizione dei cespiti acquistati nell’anno;

- Ricerca ed annotazione delle dismissioni e delle vendite di cespiti (trova tutte le cessioni);

- Elaborazione e chiusura con calcolo degli ammortamenti e relativa annotazione nel libro;

- Contabilizzazione Ammortamenti, compilazione automatica delle scritture di ammortamento (causale di prima nota “#AMM#”) riprendendo i valori indicati nel libro cespiti.

- Annullamento degli Ammortamenti e cancellazione di tutte le registrazioni contabili relative agli ammortamenti automatici (causali “#AMM#”).

Prima di iniziare

ll modulo cespiti è autonomo rispetto alla contabilità, ma ne riprende annualmente i dati e li riepiloga sotto forma di “libro”.

Prima di iniziare, verificare che:

1. il piano dei conti sia stato adattato alle esigenze contabili dell’utente;

2. siano già state registrate in contabilità le fatture di acquisto e/o di vendita relative alle immobilizzazioni immateriali e materiali (causali FA e FV);

3. le variazione di valore dei cespiti che non passano attraverso fatture siano state registrate con la causale M (es. furti, distruzioni di cespiti, capitalizzazione di costi etc.)

Si consiglia di utilizzare la “descrizione aggiuntiva” delle causali “FA” o “FV” per dettagliare i cespiti acquistati/venduti (es. codice conto 10200001 ATTREZZATURE, descriz. aggiuntiva “LCD type 245b”) ovvero aprire conti patrimoniali specifici per ciascun cespite di rilevante valore es. autocarro targa ........, confezionatrice industriale matricola ........ etc.

Created with the Personal Edition of HelpNDoc: Say Goodbye to Documentation Headaches with a Help Authoring Tool