Iva di cassa/differita

La presente guida è destinata agli utilizzatori del software QuickMastro.

L'IVA di cassa è il nuovo regime contabile di durata triennale adottabile su opzione del contribuente.

Questo regime consente la liquidazione dell'IVA al momento dell'incasso/pagamento ovvero entro un anno dalla data di effettuazione dell'operazione.

Schema di funzionamento:

Fatture acquisto:

1. ricezione della fattura acquisto;

2. registrazione della fattura (causale FA);

3. pagamento del debito verso il fornitore (causale “PG”) → solo in questo momento l'IVA diviene detraibile.

Fatture di vendita:

1. emissione della fattura di vendita;

2. registrazione della fattura (causale FV);

3. incasso del credito verso il cliente (causale “INC”) → solo in questo momento l'IVA diviene esigibile e deve essere versata con la liquidazione di competenza.

ATTENZIONE:

- Il regime “IVA DI CASSA” deve essere selezionato prima di eseguire qualsiasi operazioni contabile;

- Nelle contabilità con 'IVA di cassa tutte le fatture vengono automaticamente inserite in una "Lista fattura ad esigibilità differita" e devono essere incassate/pagate utilizzando le causali contabili "INC" (per incasso fatture clienti) e "PG" (per il pagamento della fatture fornitori)

- Se entro un anno dalla emissione del documento non si è ancora verificato l'incasso o il pagamento allora è necessario procedere rendere esigibile/detraibile l'IVA in modo manuale:

- procedere con un incasso/pagamento "fittizio" utilizzando un conto tecnico aperto tra le disponibilità liquide per poi stornare tale operazione nel conto cliente/fornitore per ripristinare il credito/debito

oppure

- utilizzare la funzione automatica con il bottone "Iva diventa esigibile (+12mesi)"

Ulteriori chiarimenti si potranno trovare sul sito www.quickmastro.it o richiedere per mail.

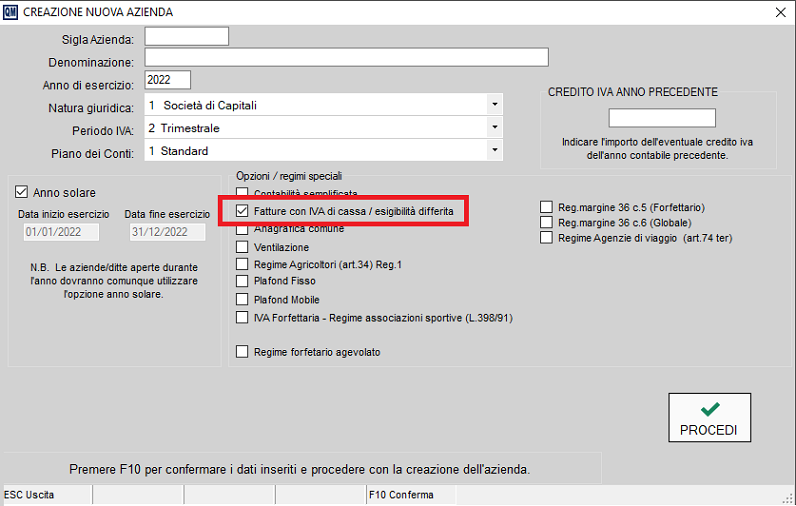

Creazione azienda

Selezionare il regime Iva di cassa/differita

Chiusura contabile dell'esercizio e riporto all'anno successivo delle fatture non incassate/non pagate

La chiusura contabile dell'esercizio è necessaria per "chiudere i conti"

Per riportare l'elenco delle fatture con IVA differita/ IVA di cassa da un esercizio contabile al successivo procedere come segue:

- aggiornare tutta la contabilità ed eseguire la liquidazione dell'IVA di fine anno;

- chiudere l'esercizio contabile al 31/12 → Menù a tendina "Apertura/chiusura" → "Chiusura contabile dell'esercizio";

- aprire il nuovo esercizio → Menù a tendina "Apertura/chiusura" → "Nuovo esercizio (Creazione)";

- entrare nel nuovo esercizio contabile in data 01/01;

- eseguire le scritture contabili di apertura → Apertura/chiusura → Apertura contabile dell'esercizio;

E' fondamentale eseguire le scritture contabili di apertura solo dopo aver eseguito tutte le scritture contabili dell'esercizio precedente.

Infatti il programma “fotografa” i saldi al 31/12 e li riporta nel nuovo esercizio unitamente alla lista delle fatture ad esigibilità differita.

ATTENZIONE: Le modifiche alla contabilità dell'esercizio precedente è sempre possibile attraverso l'annullamento delle scritture contabili di apertura e di chiusura.

Tuttavia nel caso del regime di IVA di cassa prima di annullare le scritture contabili di apertura è necessario cancellare tutte le registrazioni con causali INC e PG.

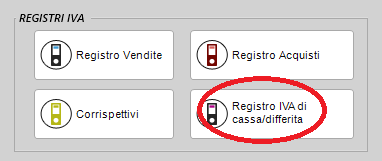

Controlli di inizio e fine anno

A inizio e fine esercizio è necessario controllare le fatture saldate e quelle ancora da saldare con la funzione "Registro IVA di cassa/differita”.

Controllare che l'elenco delle fatture non abbinate ad un incasso/pagamento a fine esercizio coincida con il medesimo prospetto elaborato nell'esercizio successivo.

Created with the Personal Edition of HelpNDoc: Easily create iPhone documentation