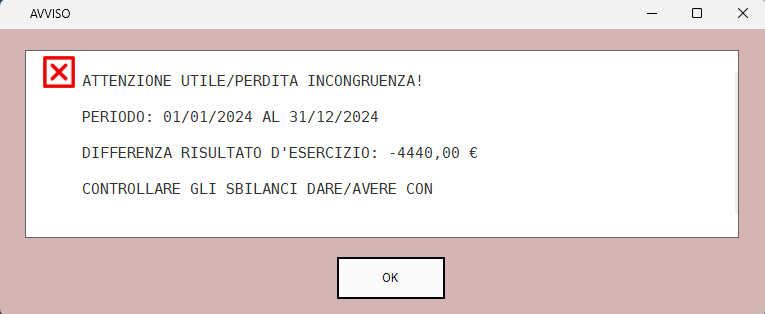

Incongruenza utile/perdita

L'eventuale messaggio di errore: “Attenzione utile/perdita incongruenza ” segnala all'operatore che è presente una anomalia nelle registrazioni contabili.

Per trovare tale anomalia e ripristinare il corretto bilanciamento del dare e dell'avere:

1. eseguire la funzione UTILITA'->Organizzazione Archivi;

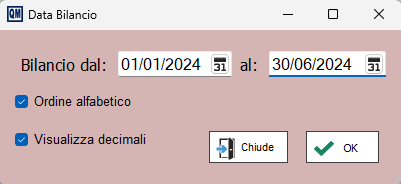

2. elaborare un bilancio con una data anteriore al messaggio di errore es. dal 01/01 al 30/06

Nel caso in cui il messaggio di errore continui a manifestarsi, vuol dire che l'incongruenza si è verificata entro la data del 30/06

3. quindi tornare al punto 2 e riprovare indicando un intervallo del periodo sempre più ristretto

Es: 01/06 - 15/06 ... 15/06 - 30/06 .. 20/06 - 30/06 fino a capire in quale data è necessario intervenire sulla registrazione "sbilanciata"

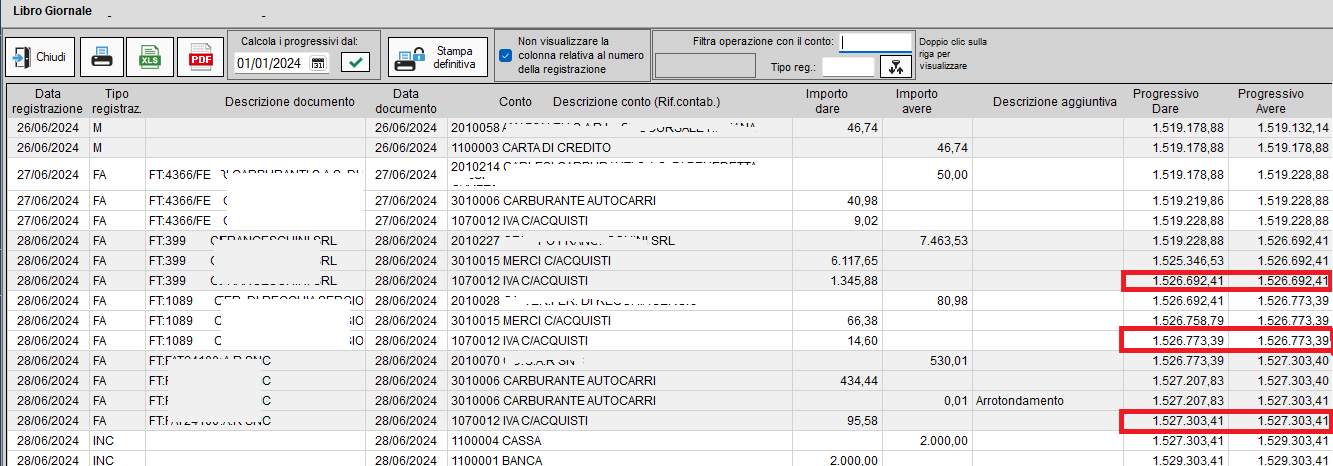

Esempio: se il bilancio dal 29/06 al 30/06 presenta ancora il messaggio di incongruenza e dal 29/06 al 29/06 l'errore è sparito, allora ci sarà una scrittura sbilanciata il giorno 30/06.

Stampare il libro giornale e controllare la corrispondenza del progressivo in DARE con quello in AVERE alla data del 30/06

ATTENZIONE --> non sempre l'incongruenza è dovuta ad uno sbilanciamento tra il dare e l'avere ma anche dall'utilizzo di conti d'ordine (mastro 500 o mastro 600)

quindi verificare nella scheda "CONTI D'ORDINE" in quanto gli importi che vengono imputati a questo genere di conti non sono conteggiati nel bilancio

Esempio 6020002 (conto d'ordine) FORNITORI C/IMPEGNI deve essere modificato in 2020024 (mastro di debito) FORNITORI C/IMPEGNI

I conti d'ordine sono strumenti contabili utilizzati per registrare eventi gestionali che non influenzano immediatamente il patrimonio o il risultato economico, ma che possono avere effetti futuri.

Essi servono come annotazioni di memoria e supportano la situazione patrimoniale e finanziaria esposta nello Stato Patrimoniale.

In sostanza, i conti d'ordine forniscono informazioni su operazioni che potrebbero influenzare le grandezze economiche in esercizi successivi.

Created with the Personal Edition of HelpNDoc: Upgrade your help files and your workflow with HelpNDoc's WinHelp HLP to CHM conversion