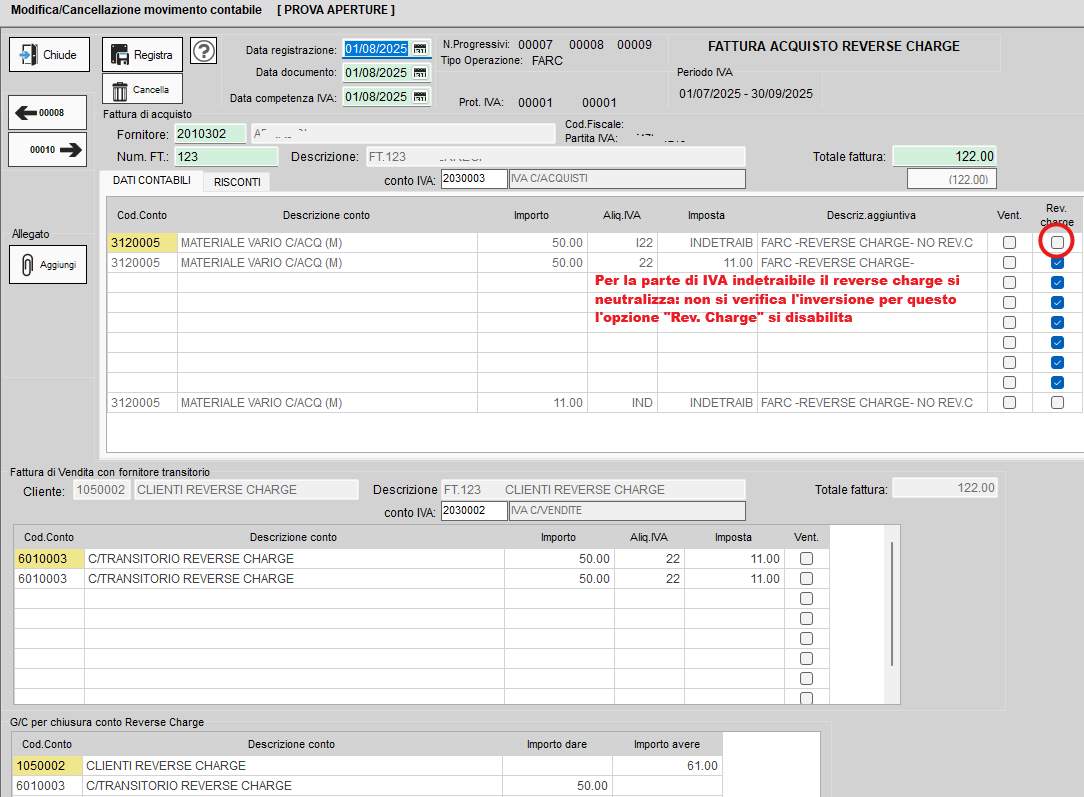

Fatture reverse charge con IVA indetraibile

Di seguito la procedura:

1. registrazione della FARC con indetraibilità 50% --> per la parte di imponibile indetraibile, dove l'iva non viene calcolata, l'opzione

Rev. Charge non ha motivo di esistere --> non c'è alcuna inversione contabile

2. annotazione su registri acquisti --> iva annotata 50% IND e 50% calcolata al 22%

3. annotazione registro vendite --> l'iva annotata è calcolata per il totale al 22%

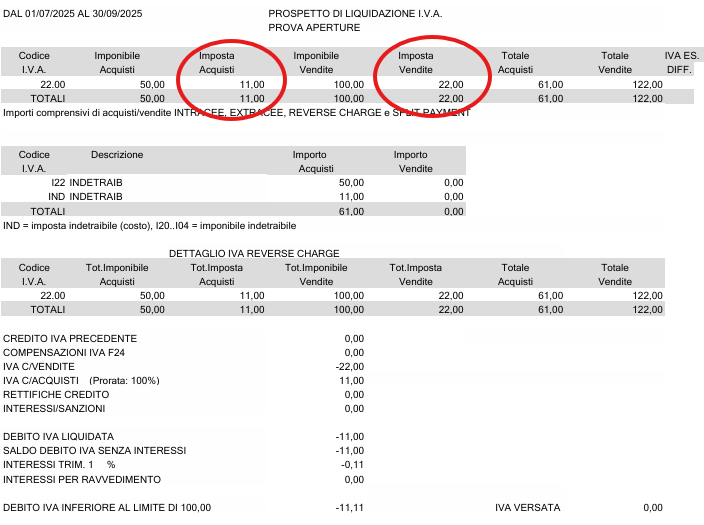

4. Liquidazione IVA

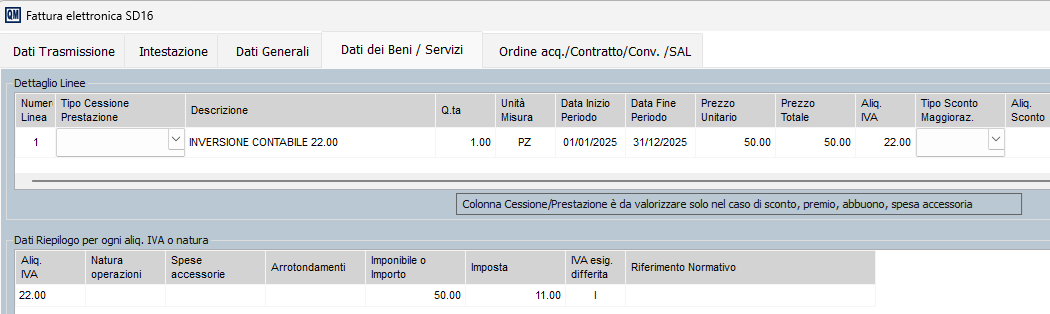

5. documento di integrazione dell'IVA --> SOLO PER LA PARTE DI IVA DETRAIBILE

Created with the Personal Edition of HelpNDoc: Create iPhone web-based documentation