Fatture emesse

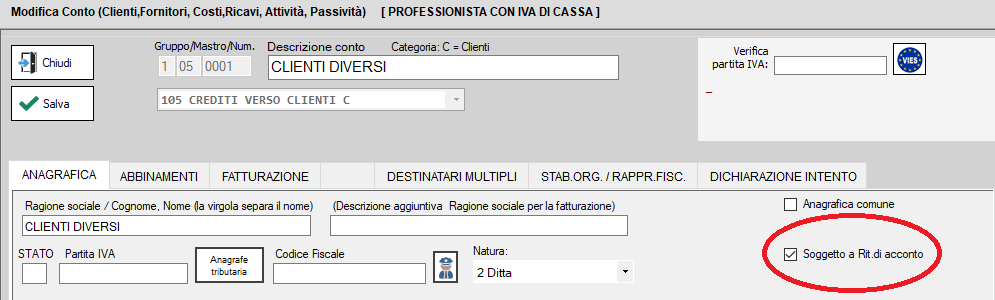

Le fatture di un professionista devono essere emesse con indicazione delle ritenute di acconto IRPEF e contributo integrativo applicabile a ciascun documento.

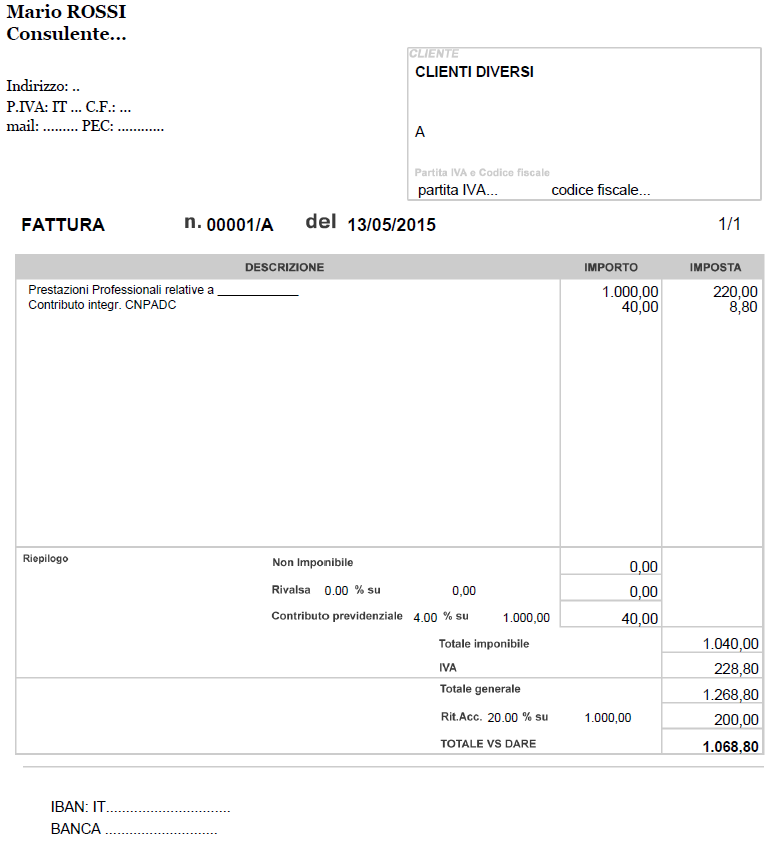

Esempio:

Fattura soggetta a ritenuta di acconto 20%

Importo imponibile: euro 1.000

IVA 22%

Contribuo integrativo 4% (soggetto ad IVA ed escluso da ritenuta di acconto)

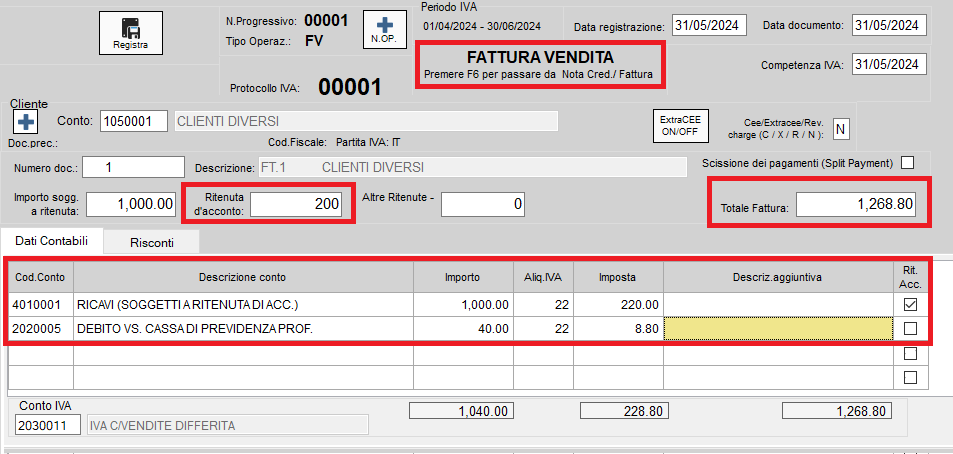

La registrazione di una fattura deve essere eseguita con la causale FV (bottone "FV").

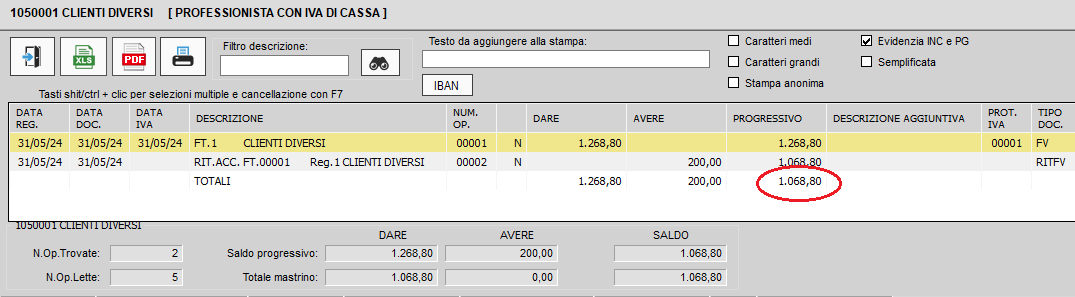

Esempio:

Fattura (parcella) di euro 1.000,00 + IVA 22% + 4% = 1.268,00

Ritenuta di acconto del 20% su 1.000,00 = - 200,00

----------------------------------------------------

netto da riscuotere = 1.068,00

Pertanto:

Reddito dell'anno euro 1.000,00

Ritenuta IRPEF detraibile euro 200,00

Debito per contributo integrativo euro 40,00

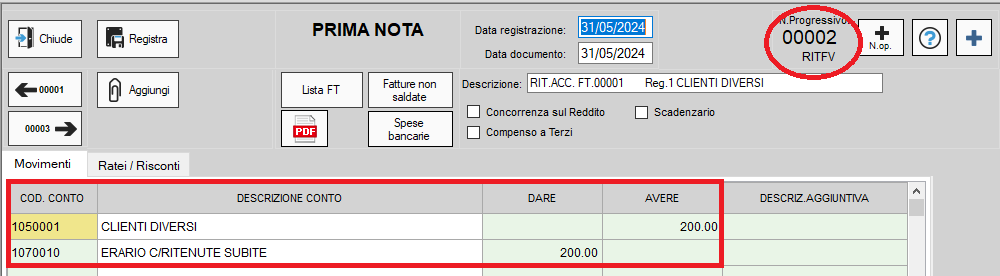

Registrando la fattura il programma eseguirà il giroconto della ritenuta di acconto con una registrazione contabile automatica.

Quindi il mastrino del cliente riporterà un saldo da incassare pari al netto fattura.

Created with the Personal Edition of HelpNDoc: Create iPhone web-based documentation