Bilancio fiscale

La stampa permette di elaborare un “brogliaccio” dei dati contabili considerando solo la parte fiscalmente imponibile/deducibile, determinando così quello che sarà il presumibile risultato “fiscale” dell’esercizio.

La stampa del bilancio fiscale ha le seguenti caratteristiche:

- vengono stampati solo i conti ECONOMICI;

- la stampa è sempre per CONTO;

- la stampa è sempre in formato SCALARE.

Nel momento in cui si accede alla funzione è possibile:

- indicare l’intervallo temporale (inferiore all’anno) su cui effettuare l’elaborazione;

- indicare variazioni extracontabili;

- includere rettifiche d'imposta .

La determinazione della quota fiscale deducibile/imponibile di ogni conto avviene con due modalità:

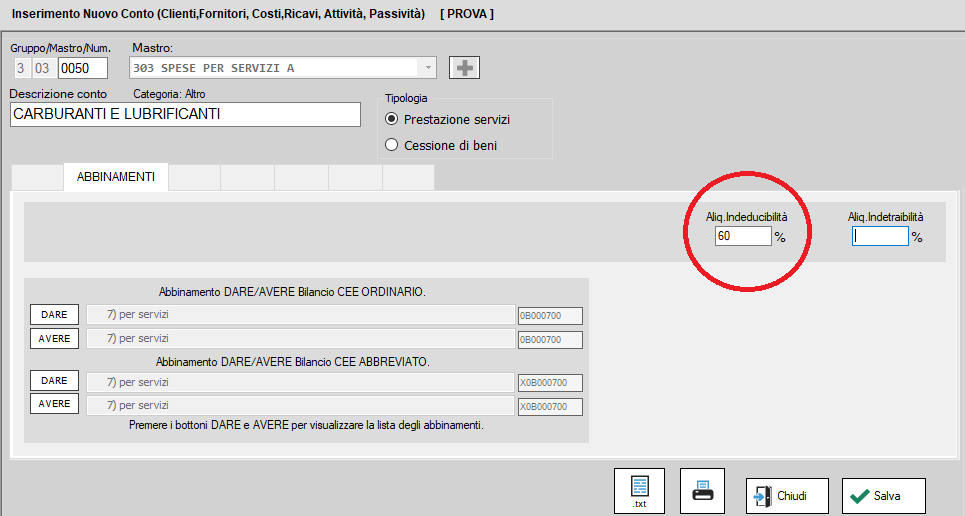

viene considerata la PERCENTUALE DI INDEDUCIBILITÀ indicata sull’anagrafica conto

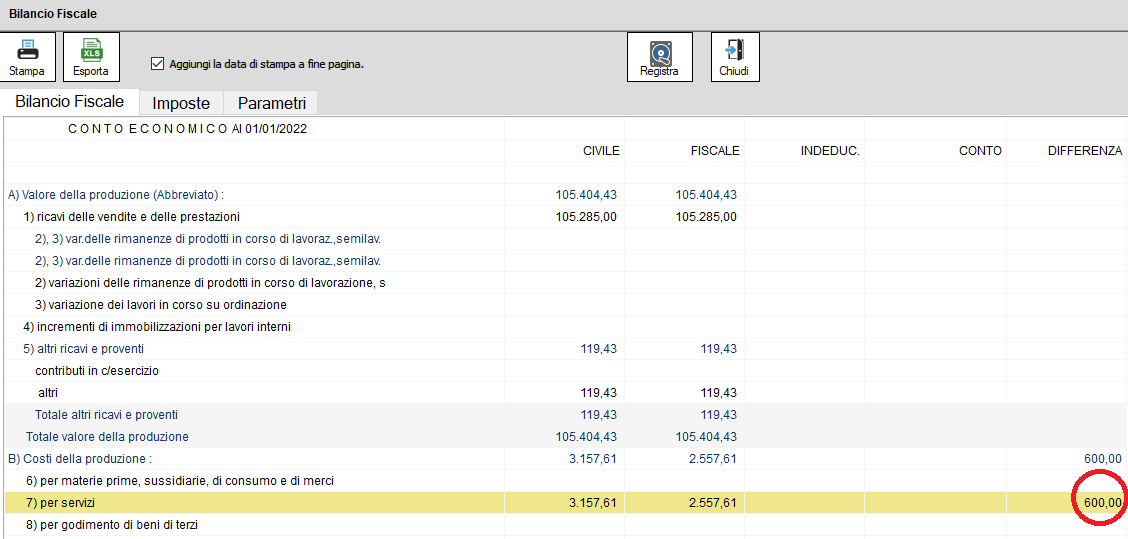

ESEMPIO: ipotizzando che per il conto “CARBURANTI E LUBRIFICANTI”, con un saldo di € 1.000,00, si sia impostata una percentuale di indeducibilità del 60% la stampa del “bilancio fiscale” è la seguente:

Nella colonna “CIVILE” è riportato il saldo contabile del conto.

Nella colonna “FISCALE.” è riportato il valore detratto della parte non deducibile

Nella colonna “DIFFERENZA” è riportato il valore fiscalmente indeducibile.

Created with the Personal Edition of HelpNDoc: Modernize your help files with HelpNDoc's WinHelp HLP to CHM conversion tool