Azienda già esistente: passaggio a Quickmastro

In questo esempio i cespiti degli anni precedenti sono stati gestiti manualmente o con procedura diversa da QuickMastro.

E’ necessario quindi un lavoro straordinario di inserimento e di allineamento dei valori del libro “precedente” con la procedura QuickMastro.

Le operazioni preliminari sono:

- creazione in contabilità di tutti i conti cespiti che si debbono utilizzare e dei relativi fondi (funzione Piano dei Conti --> Inserimento Nuovo Conto). I conti relativi ai cespiti potranno essere Immobilizzazioni Immateriali es. 101xxx o Immobilizzazioni Materiali 102xxx). E' consigliabile l'utilizzo di conti specifici in modo da ottenere un inventario analitico dei cespiti aziendali. In alternativa è possibile anche una registrazione limitata ad identificare il gruppo di cespiti e l'anno di acquisto es. mobilio 2017, attrezzature informatiche 2016 etc;

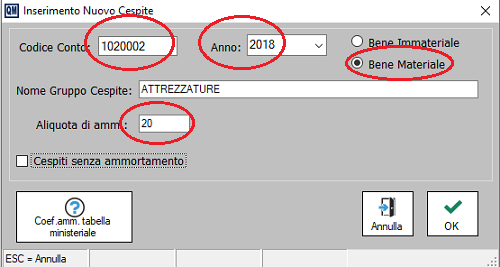

- inserimento nel modulo cespiti dei singoli beni suddivisi per tipologia e anno di acquisto con indicazione dei valori relativi a Costo storico e fondo di ammortamento al 01.01. Il calcolo dell’ammortamento dell’esercizio e del fondo al 31.12 viene elaborato in automatico (l’inserimento e la modifica dei valori relativi ai cespiti si effettuano nel modulo cespiti menù ins/mod/can - bottone "Nuovo Cespite").

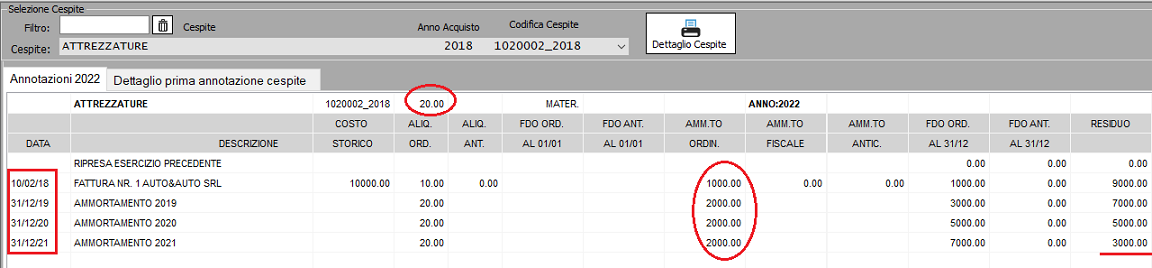

I cespiti sono identificati attraverso un codice univoco composto dal codice conto (102xxxx) e dall’anno di acquisto del cespite (es. 2018)

In fase di inserimento di un cespite si deve sempre inserire e verificare l’aliquota di ammortamento che verrà utilizzata per gli ammortamenti dell’anno e per quelli successivi.

Eventuali errori potranno essere corretti mediante la cancellazione del cespite e la creazione di uno nuovo.

Per ciascun cespite annotare nella tabella il costo storico, l'aliquota di ammortamento e la consistenza del fondo al 01.01.

Verificare anche il calcolo automatico dell’ammortamento annuale e dei totali relativi ad ammortamento residuo e totale fondo ordinario.

Per una migliore rappresentazione è possibile inserire i dati relativi all'acquisto del cespite ed i relativi ammortamenti che si sono susseguiti negli anni.

Nell'esempio il cespite acquistato nel 2018 per euro 10.000+IVA e stato portato in ammortamento come segue:

- 10% il primo anno (ammortamento al 50%) = 1.000

- 20% il secondo anno = 2.000

- 20% il terzo anno. = 2.000

- 20% il quarto anno. = 2.000

Il valore residuo da ammortizzare è pari a 10.000 - 1.000 - 2.000 - 2.000 - 2.000 = 3.000