Le fatture di acquisto con IVA parzialmente detraibile devono essere registrate con la causale "FA" (bottone "FA").

Come per i carburanti la disciplina IVA vigente prevede la indetraibilità parziale dell'IVA relativi a costi per acquisto di telefoni cellulari pertanto è necessaria una registrazione speciale.

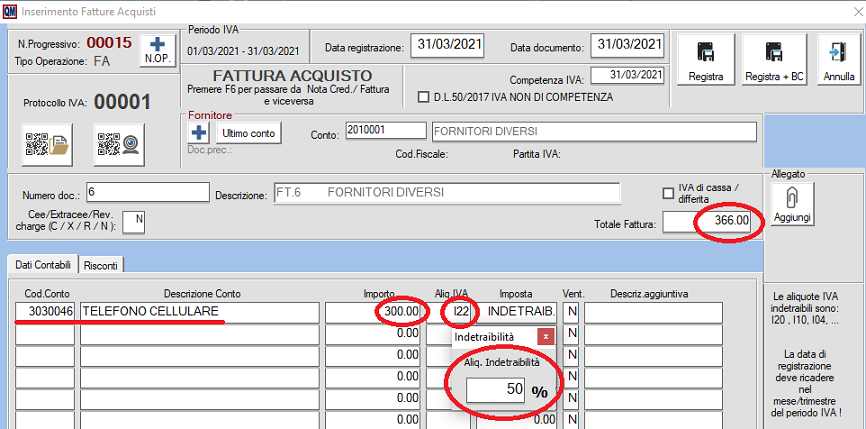

Nell'esempio sotto riportato si è registrata una fattura per acquisto di un telefono cellulare con la causale FA per un totale complessivo di euro 366,00 ed IVA detraibile al 50%

In fase di registrazione indicare il totale documento pari ad euro 366.00 (totale fattura acquisto) e imponibile di euro 300,00 (totale imponibile). Arrivati al campo "ALIQ.IVA" SI DEVE INDICARE IL CODICE IVA "I22" (22% PRECEDUTO DALLA LETTERA "I").

A questo punto il programma chiederà di indicare la percentuale di indetraibilità IVA che nel nostro caso sarà pari al 50% (figura sotto)

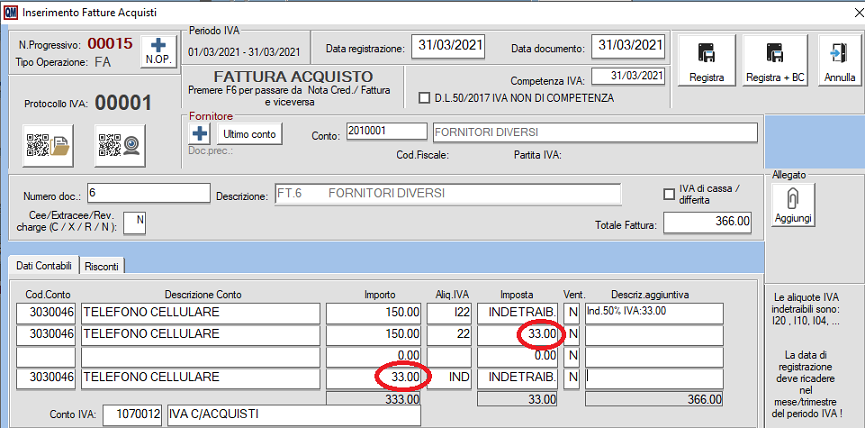

Dopo aver indicato l'aliquota di indetraibilità IVA del 50% il programma provvederà a "digitare" la corretta registrazione contabile come indicato nella figura sotto.

Tutti i costi derivanti da fattura con IVA parzialmente detraibile possono essere registrati come sopra indicato avendo cura di indicare la corretta aliquota

di indetraibilità ed IVA e relativo conto di costo.