Per registrare le plusvalenze e le minusvalenze si deve registrare l'operazione utilizzando come conti di costo e ricavo i conti minusvalenze (costo) e plusvalenze (ricavo).

Se alla base della rilevazione contabile c'è una fattura utilizzare i conti di minusvalenza / plusvalenza al posto dei conti di costo /ricavo.

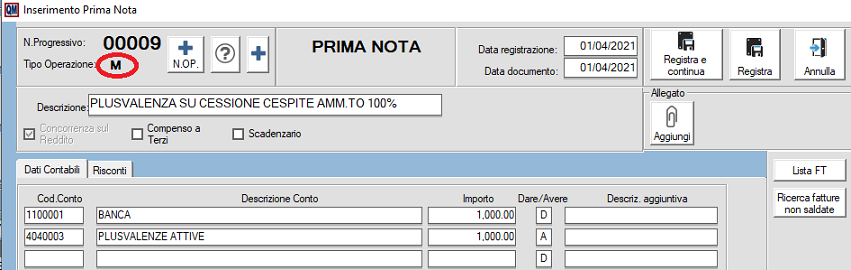

Se alla base della rilevazione contabile non c'è una fattura utilizzare la causale “M” come nell'esempio che segue:

Rilevazione plusvalenza di euro 1.000,00 su cessione terreno.

-------------------Rilevazione plusvalenza bene XY -------------------------------------------

Banca (conto patrimoniale, inizia con 1) 1.000 DARE

Plusvalenze (conto di ricavo, inizia con 4) 1.000 AVERE

--------------------------------------------------------------------------------------------------------------

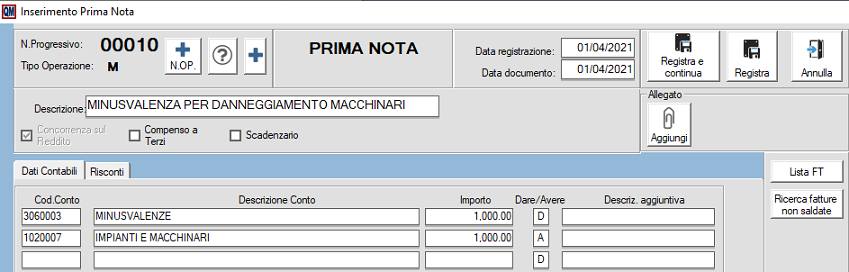

Rilevazione minusvalenza di euro 500,00 per danneggiamento bene XY.

-------------------Rilevazione plusvalenza bene XY -------------------------------------------

Minusvalenze (conto di costo, inizia con 3) 1.000 DARE

Macchinari (conto patrimoniale, inizia con 1) 1.000 AVERE

--------------------------------------------------------------------------------------------------------------

E' buona norma specificare sempre la fattispecie che ha generato al plus/minus valenza ed il cespite/bene aziendale ad essa collegato.