Prima di inviare qualsiasi dato è necessario eseguire i seguenti controlli preliminari:

- Verificare che nella "Configurazione AZIENDA" siano stati inseriti tutti i dati anagrafici del contribuente: codice fiscale, partita IVA, codice attivita', rappresentante legale (per le societa'), indirizzo etc.

- In caso di registrazione di autofatture (se soggette all'invio telematico) verificare che il codice fiscale e la partita IVA del conto cliente es. “cliente c\autofattura” sia il medesimo dell'azienda contabile (config. azienda);

- Nel caso di autofatture che non sono soggette ad obbligo di trasmissione è necessario utilizare un conto cliente ad hoc. es. c.clienti c\autofatture per inversione contabile. Tale conso dovrà essere privo di codice fiscale e di partita IVA. Potrebbe essere il caso di fatture emesse per mere inversioni contabili al fine di neutralizzare l'IVA sugli acquisti es. acquisti da soggetti non residenti (art. 17 DPR 633/72)

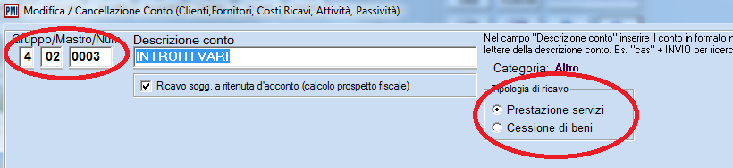

- per tutti i ricavi specificare se trattasi di prestazioni di servizi (scelta automatica) o cessione di beni. Utilizzare la funzione modifica piano dei conti per modificare tale indicazione;

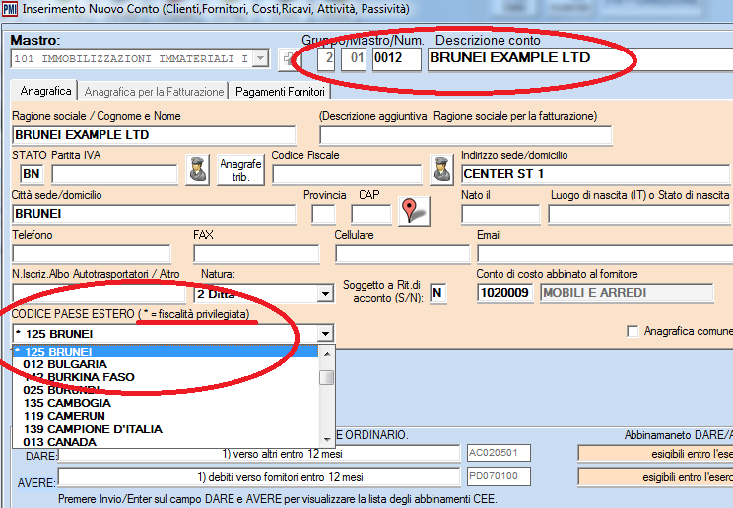

- se sono presenti clienti/fornitori appartenenti a paesi black list indicare il codice paese a fiscalità privilegiata selezionandolo dalla tabella (modifica piano dei conti). I paesi a fiscalità privilegiata sono evidenziati con un asterisco;

- controllare la presenza di documenti riepilogativi es. fatture di vendita riepilogative o schede carburante. In questi casi il conto cliente/fornitore dovrà essere necessariamente un conto tecnico (es. “benzinaio c\scheda carburante”) privo di codice fiscale e/o partita IVA. Tali operazioni devono essere verificate e selezionate manualmente per l'invio specificando che trattasi di operazioni riepilogative;

- verificare la presenza di fatture di acquisto soggette al regime di inversione contabile (reverse charge) e la relativa annotazione nei quadri di riepilogo. In caso di invio dei dati in forma analitica le fatture in reverse charge saranno messe in evidenza.