Piano dei conti, Gruppi, Gestione Mastri

l piano dei conti rappresenta l'elenco delle voci utilizzate dall'azienda nelle scritture contabili. Viene utilizzato per elaborare il bilancio civilistico e consolidato ed eseguire gli adempimenti fiscali, come le dichiarazioni dei redditi e i versamenti delle imposte e per effettuare le quadrature operative.

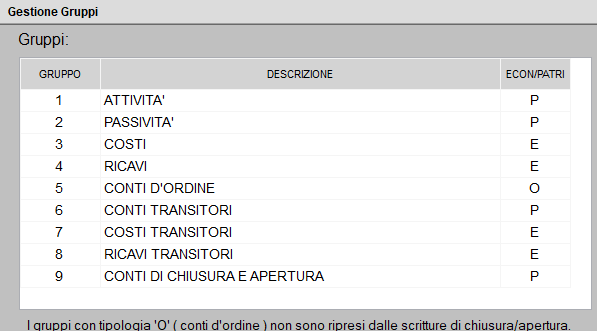

I conti si distinguono, pertanto, in due grandi classi: conti patrimoniali, che raccolgono i valori di entrate, uscite, debiti e crediti; conti economici (di reddito e patrimoniali), che raccolgono i valori dei costi e dei ricavi (o degli elementi che formano il patrimonio).

Ogni conto si identifica da:

- il Gruppo che identifica se il conto accogliere valori patrimoniali (P) o economici (E), il codice univoco, il nome e il codice IVA predefinito.

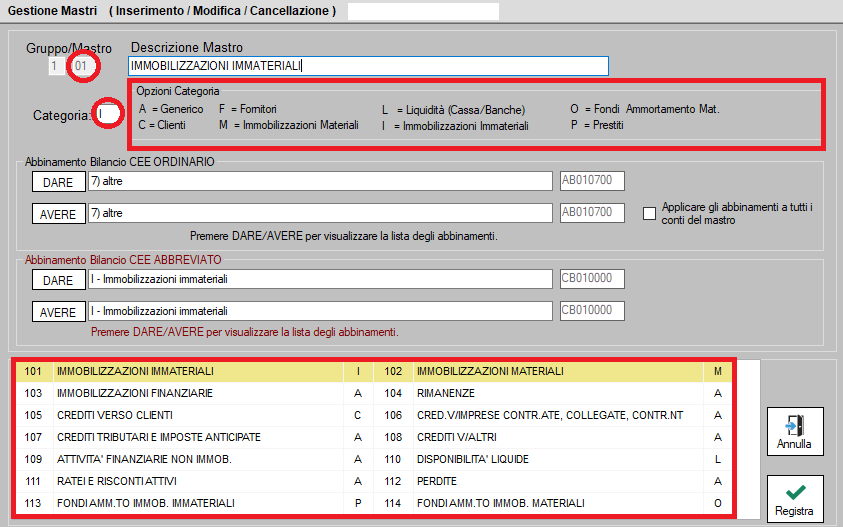

- il Mastro che identifica il conto all'interno del Gruppo. Per esempio :

Codice Gruppo = 1 (Attività)

Codice Mastro = 01 (Immobilizzazioni Immateriali)

= 02 (Immobilizzazioni Materiali)

Nella codifica dei mastri va identificata in modo puntuale la tipologia di mastro attribuendo la Categoria

"I" per Immobilizzazioni, "C" per Clienti, "F" per Fornitori, ect.

In particolare occorre contrassegnare i mastri che accolgono i clienti e quelli che accolgono i fornitori.

Created with the Personal Edition of HelpNDoc: Effortlessly Create Professional Documentation with HelpNDoc's Clean UI