Comunicazione Erogazioni liberali

Con il termine erogazioni liberali o liberalità si intendono i versamenti a titolo gratuito effettuate nei confronti di soggetti come gli enti del terzo settore oppure istituti di ricerca o università.

Le associazioni di promozione sociale, le fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e le fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica, trasmettono telematicamente all’Agenzia delle entrate, una comunicazione contenente i dati relativi alle erogazioni liberali in denaro deducibili e detraibili, eseguite nell’anno precedente da persone fisiche.

A partire dall’anno d’imposta 2021, l’invio resta facoltativo per la generalità dei soggetti beneficiari delle erogazioni, ma lo stesso diviene obbligatorio per gli enti che hanno un volume di donazioni pari o superiore a 220.000 euro

Le comunicazioni sono effettuate, in via telematica, entro il 16 marzo con riferimento ai dati dell’anno precedente.

La comunicazione va effettuata utilizzando il servizio telematico Entratel o Fisconline, in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni, utilizzando i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle Entrate.

Gli enti possono avvalersi anche degli intermediari abilitati .

Il file contiene le informazioni relative ai dati delle erogazioni liberali elargite agli Enti del Terzo Settore che danno diritto a detrazioni o deduzioni.

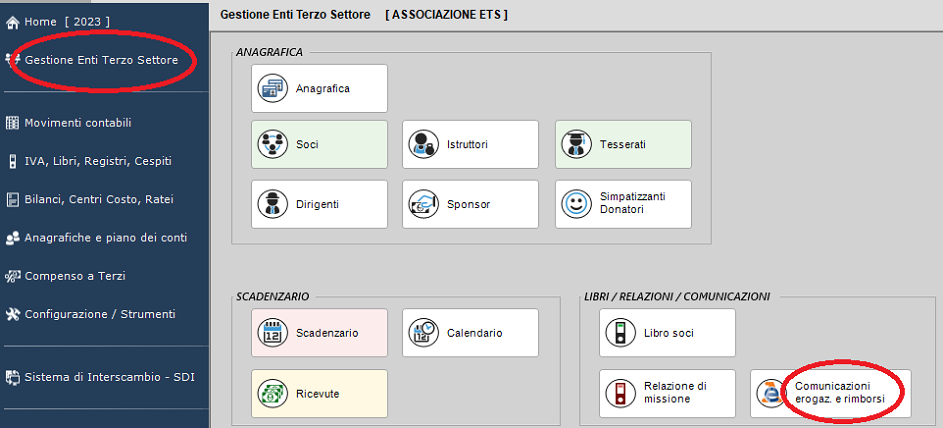

Quickmastro genera il file.cur, richiesto da Agenzia delle Entrate, dal menù "Gestione Enti Terzo Settore" --> con la funzione (bottone) "Comunicazioni erogaz. e rimborsi"

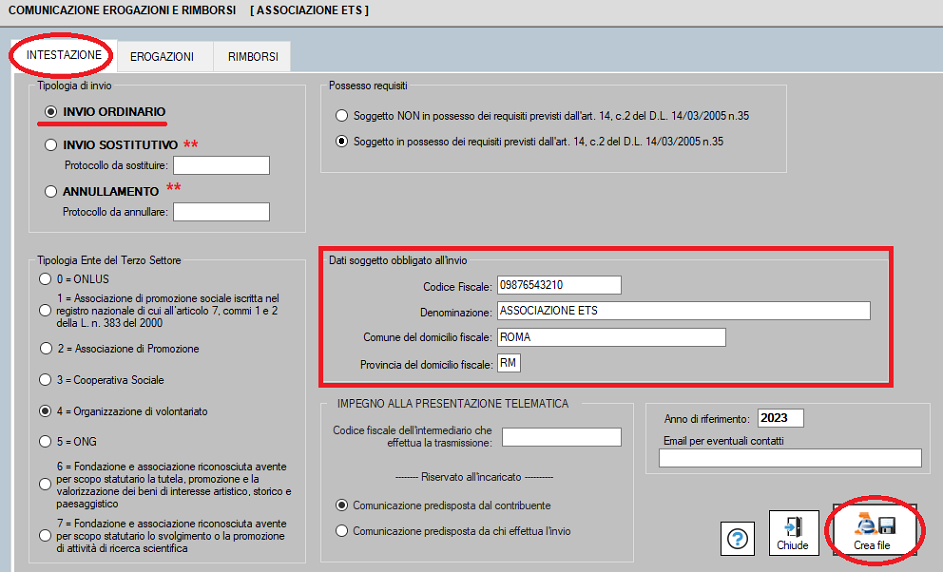

Il record di testa, record di tipo 0, identifica il soggetto obbligato (codice fiscale, dati identificativi), l'anno di riferimento, la tipologia di invio.

** L'invio sostitutivo o l'annullamento prevedono la sostituzione o l'annullamento dell'intero file già inviato telematicamente, identificato da un protocollo telematico, a fronte del quale è stata emessa ricevuta di acquisizione.

Scheda INTESTAZIONE

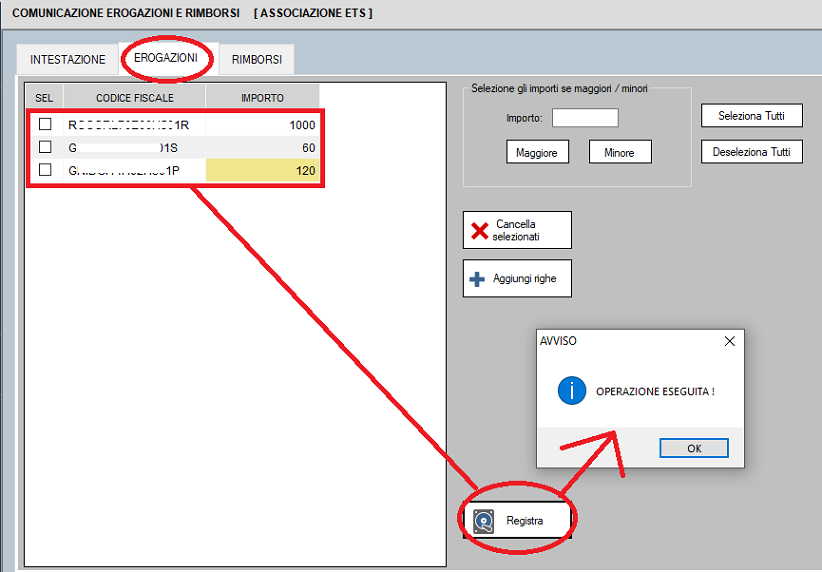

Il record di dettaglio di tipo 1 contiene le informazioni relative alle erogazioni ricevute.

Scheda EROGAZIONI

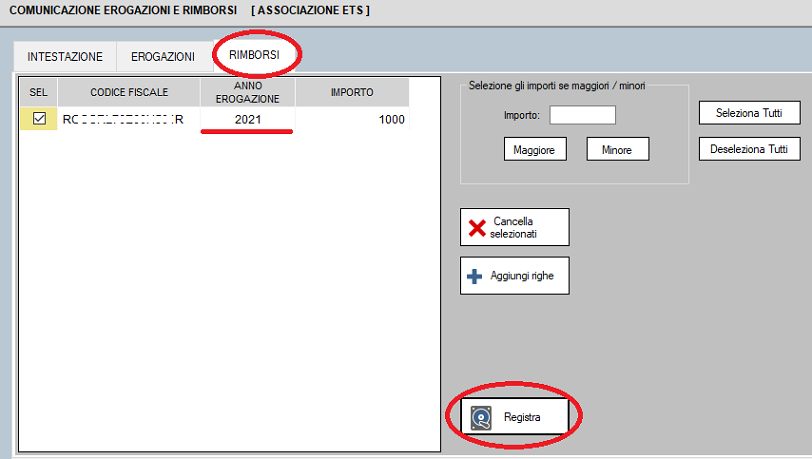

In caso di richieste di rimborso che dovessero sopravvenire dopo la data di trasmissione dei dati delle erogazioni liberali all’Agenzia delle entrate, i rimborsi delle erogazioni liberali vanno comunicati per l’anno d’imposta in cui sono stati effettivamente erogati al contribuente. Pertanto, se per un’erogazione effettuata dal contribuente nel 2021 è stato erogato un rimborso nel 2022, indipendentemente dal termine per la trasmissione dei dati riferiti al 2021, il rimborso andrà comunicato col flusso di dati relativo al 2022

Il record di dettaglio di tipo 2 contiene le informazioni relative ai rimborsi per erogazioni elargite anche in anni precedenti a quello di riferimento

Scheda RIMBORSI

Created with the Personal Edition of HelpNDoc: Easy EPub and documentation editor