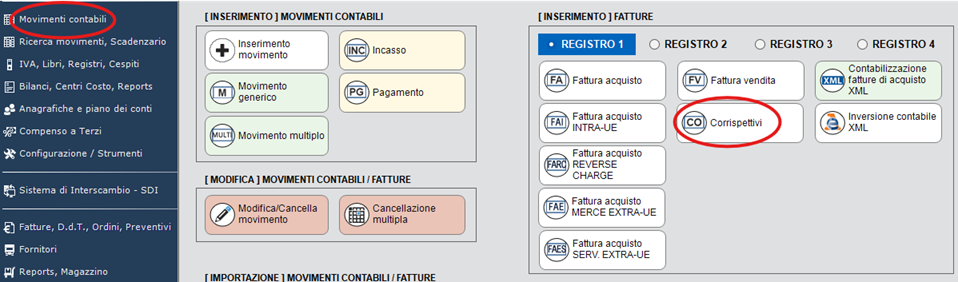

CO Corrispettivi

Il corrispettivo rappresenta l’importo incassato a fronte della cessione di beni o della prestazione di servizi nei confronti del cliente finale, generalmente senza emissione di fattura immediata.

La registrazione dei corrispettivi costituisce un adempimento fiscale e contabile obbligatorio ai fini IVA e consente di rilevare giornalmente gli incassi derivanti dall’attività aziendale.

In contabilità, i corrispettivi vengono registrati attraverso appositi movimenti contabili che alimentano il registro IVA Corrispettivi e contribuiscono alla determinazione:

- del volume d’affari;

- dell’IVA a debito;

- dei ricavi dell’esercizio.

La corretta gestione dei corrispettivi permette inoltre di ottenere una suddivisione chiara degli incassi per attività, sede o filiale, facilitando sia i controlli amministrativi sia la lettura del bilancio.

La registrazione dei corrispettivi deve essere effettuata dal menù “Movimenti contabili” utilizzando la causale contabile:

- CO = Corrispettivi

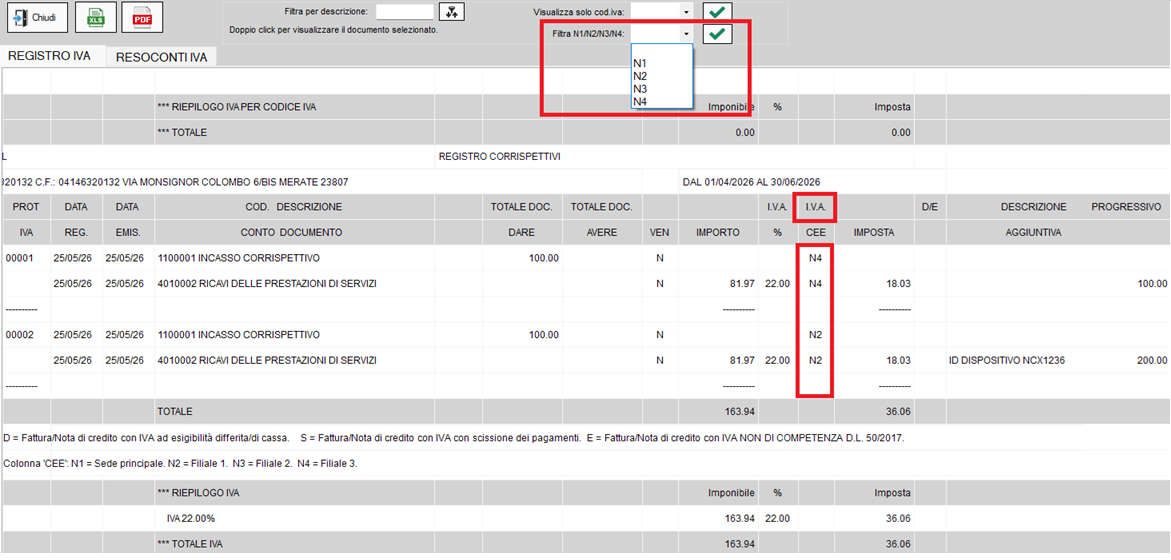

Registro IVA Corrispettivi

Ai fini IVA, il registro dei corrispettivi è unico.

Tuttavia, per consentire una migliore distinzione delle attività e una più chiara rappresentazione contabile e di bilancio, le registrazioni possono essere differenziate per unità operativa:

- Sede principale

- Filiale 1

- Filiale 2

- Filiale 3

Codici identificativi

La differenziazione delle registrazioni avviene tramite i seguenti codici:

- N1 = Sede principale

- N2 = Filiale 1

- N3 = Filiale 2

- N4 = Filiale 3

Consultazione del registro IVA

Nel registro IVA Corrispettivi sarà possibile filtrare e consultare le registrazioni effettuate in base al codice utilizzato (N1, N2, N3, N4), ottenendo così una visualizzazione separata dei corrispettivi per singola attività o filiale.

Created with the Personal Edition of HelpNDoc: Full-featured Documentation generator