CENTRI DI COSTO- Aziende più attività/unità locali

I Centri di Costo e di Ricavo rappresentano uno strumento di gestione indispensabile per poter controllare e contenere, entro certi limiti, i costi aziendali

e per accrescere l'efficienza della propria impresa.

Per prima cosa di devono individuare quali sono i principali centri di costo ed i corrispondenti centri di ricavo (linee di business).

In questo modo sarà possibile contabilizzare correttamente i costi ed i ricavi di diretta imputazione (riferibili esclusivamente al centro di costo o di ricavo).

La imputazione delle varie voci di conto avviene nel momento della contabilizzazione della fattura o della rilevazione del movimento contabile.

Bisogna tenere presente che alcune voci di conto saranno semplici da gestire e da imputare, mentre altre voci richiederanno una riflessione più ampia, in quanto esistono

costi di competenza generale es. ammortamenti o da ripartire tra due o più centri di costo.

In genere ad ogni centro di costo corrisponde un centro di ricavo, ma è anche possibile che si decida di rilevare l'andamento puntuale dei centri di costo senza ripetere la

medesima rilevazione per i ricavi.

Come procedere:

1. definire il piano dei conti creando un mastro per ciascun centro di costo ed un mastro per ogni centro di ricavo;

2. individuare i costi di diretta imputazione (facoltativo) e creare i conti con i ricavi specifici per ogni centro di ricavo (consigliato);

3. associare i costi diretti con il il centro di costo in sede di registrazione contabile (tasto F12)

Il piano dei conti standard è progettato per la gestione contabile di una piccola media impresa con un'unica attività, ma è possibile configurare il piano dei conti per gestire separatamente due o tre diverse attività aziendali.

Immaginiamo di avere una impresa con n. 2 attività

FASE1: Definire il piano dei conti creando un mastro per ciascun centro di costo ed un mastro per ogni centro di ricavo

Il piano dei conti è suddiviso in mastri es. 301 costi di produzione, 302 spese per il personale, 303 spese per servizi etc.

Questa impostazione va bene, ma se si vuole utilizzare la funzione "centro di costo" occorre creare uno o piu' MASTRI specifici per i centri di costo e di ricavo

Esempio:

mastro 310 = costi attività 1

mastro 311 = costi attività 2

(i mastri dal 301 al 309 saranno usati per la contabilizzazione dei costi generali che non

sono direttamente imputabili ai centri di costo es. 310 e 311 --> è il caso degli ammortamenti, personale amministrativo, collegio sindacale, spese generali etc)

mastro 401 = ricavi attività 1

mastro 402 = ricavi attività 2

mastro 403 = altri ricavi

(nel mastro 403 potranno essere rilevati eventuali ricavi straordinari, plusvalenze, rimborsi assicurativi, contributi a fondo perduto etc)

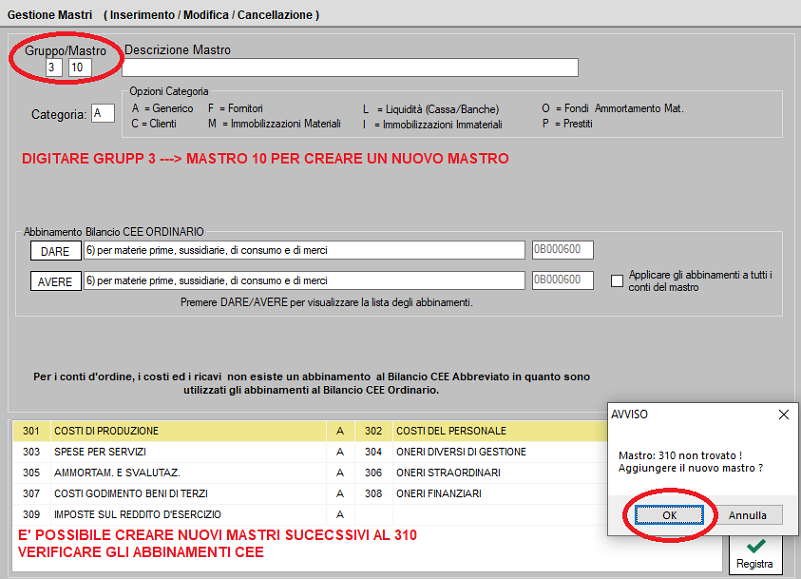

Dal menù "Piano dei Conti" ---> Gestione Mastri creare un nuovo MASTRO (es. 3 10)

Digitare OK e procedere con la personalizzazione del piano dei conti.

Definiti i mastri sarà possibile procedere il passo successivo: la creazione delle dei conti di diretta impostazione dei costi e dei ricavi

FASE2:

A) INDIVIDUARE E CREARE I CONTI DI COSTO DI DIRETTA IMPUTAZIONE (FACOLTATIVO per i costi)

Nel caso in cui si decida di contabilizzare direttamente alcuni costi in conti specifici allora sarà necessario creare tali conti nei mastri relativi ai centri di costo

E' il caso di tutti i costi di diretta imputazione per i quali si potranno creare i conti es. 3100001 materie prime attivita1, 3100002 imballaggi attivita1, 3100003 operai attivita 1 etc.

In pratica qualsiasi costo riferibile in modo univoco es. all'attivita 1;

Allo stesso modo potranno essere creati conti ad hoc per le altre attivita'

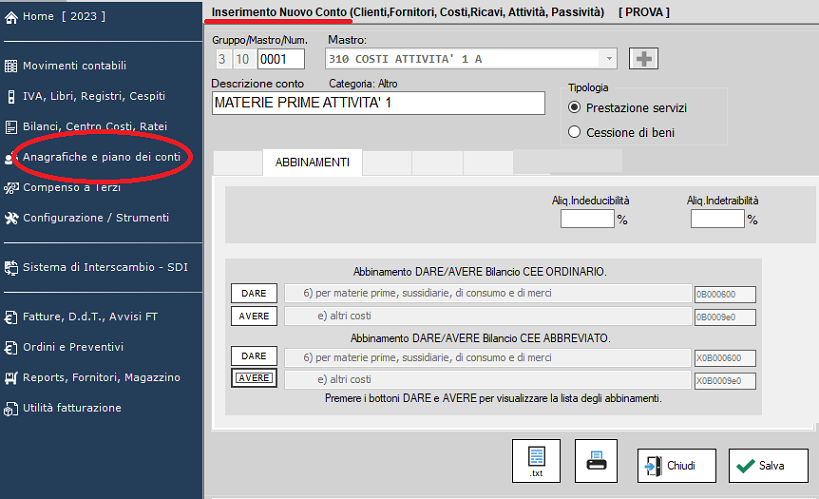

Per creare un nuovo conto utilizzare il bottone "Inserimento Conto"

ESEMPIO:

Creazione del costo 3100001 "Materie prime attività 1

B) INDIVIDUARE E CREARE CONTI DI RICAVO SPECIFICI PER OGNI MASTRO (PER OGNI CENTRO DI RICAVO):

Per i ricavi è necessario creare conti specifici nei vari mastri di ricavo es. 410, 411 e 412 da utilizzare in sede di contabilizzazione delle fatture emesse:

es. 4100003 ricavi self service , 4110003 ricavi da asporto, 4120002 ricavi hotel

La procedura è analoga a quella indicata per la creazione dei costi (bottone "Inserimento conti")

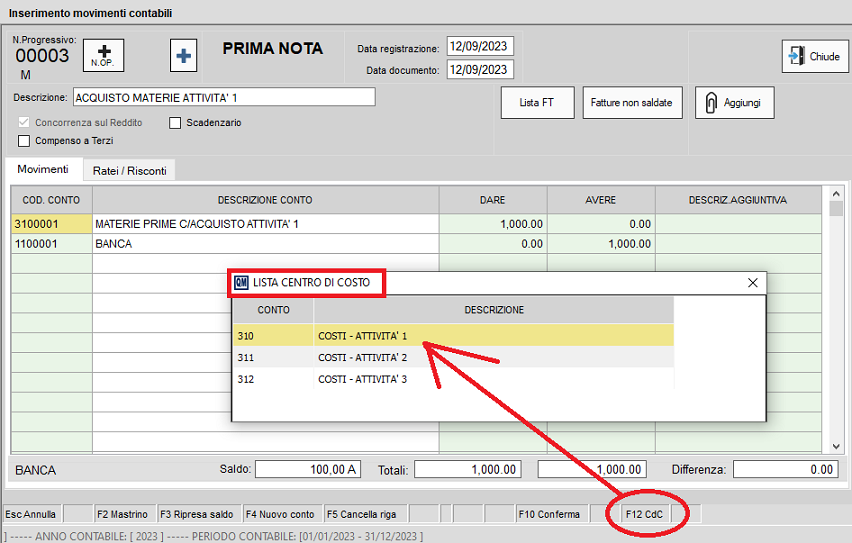

FASE3: Associare i costi diretti ai centri di costo (tasto F12)

Per inserire i costi diretti nei vari centri di costo esistono due soluzioni:

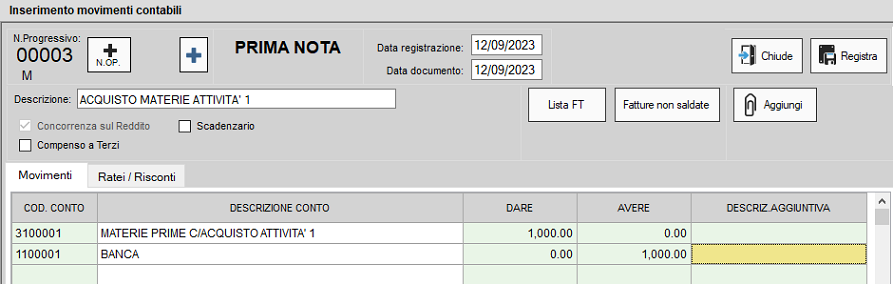

1. creazione di un conto specifico da utilizzare in sede di contabilizzazione della fattura o altra registrazione es. costo 3100001 materie prime c\acquisto attivita 1 (mastro 310):

2. registrazione normale delle fatture in conti di tipo generico es. merci c\acquisti, salari e stipendi etc. e quindi aggiunta nel campo DESCRIZIONE

del codice del mastro al quale associare tale costo.

Il codice mastro potrà essere indicato manualmente --> es. #310# o potrà essere selezionato da un elenco visualizzabile automaticamente digitando

sul tasto F12 (dal campo descrizione aggiuntiva).

Il bilancio con eventuale articolazione dei mastri in centro di costo è una prima soluzione contabile, ma puo' non bastare perche':

1. non ripartisce i costi indiretti tra i vari centri di costo

2. non evidenzia il risultato economico dei vari centri di costo rispetto ai corrispondenti centri di ricavo

SOLUZIONE: La funzione "Centro di Costo" di Quickmastro:

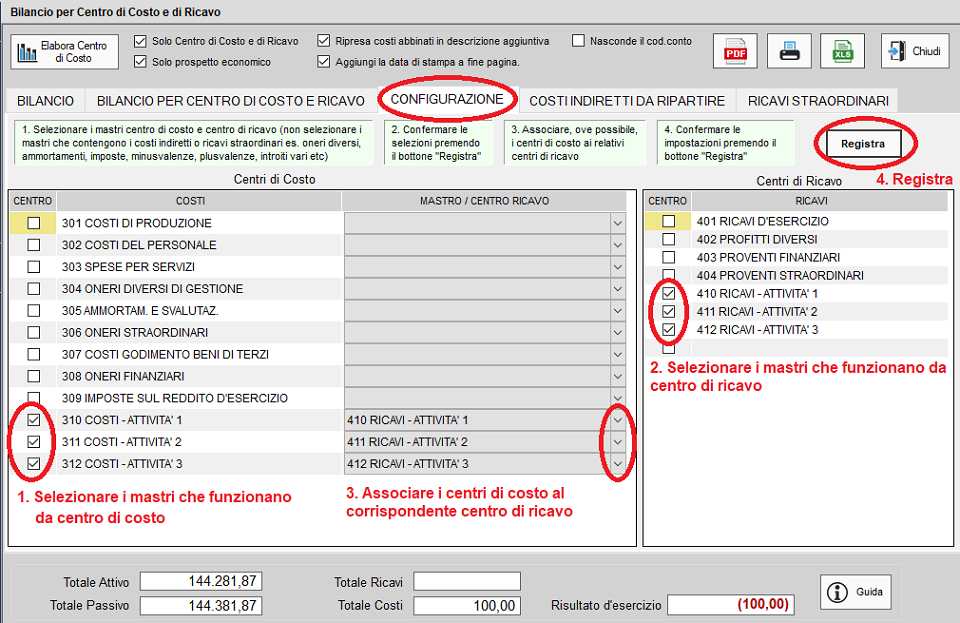

La funzione centro di costo elabora in automatico un bilancio a sezione contrapposte ed un bilancio per centro di costo.

L'elaborazione necessita un intervento preliminare per:

1. Impostare la CONFIGURAZIONE;

2. Stabilire il criterio di ripartizione dei costi indiretti.

Impostare la CONFIGURAZIONE

Nella scheda CONFIGURAZIONE procedere con la selezione dei mastri che saranno usati come centri di costo e selezionare i mastri centri di ricavo.

Subito dopo cliccare su Registra e quindi se si desidera è possibile associare i centri di costi ai corrispondenti centri di ricavo tramite il menu' a tendina.

Completare cliccando sul bottone REGISTRA.

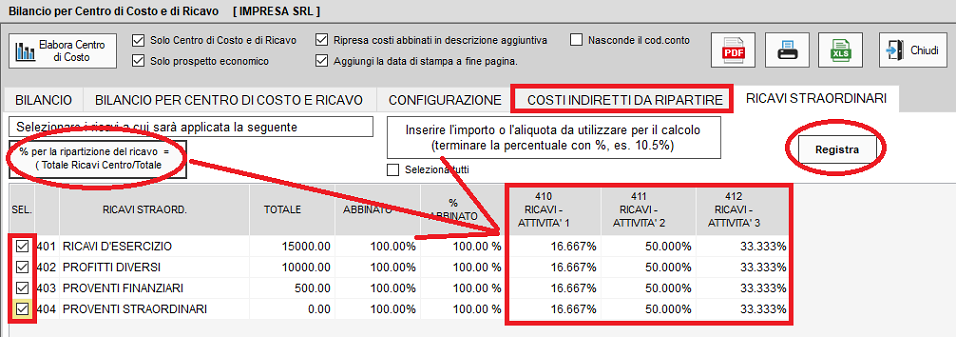

Stabilire i CRITERI DI RIPARTIZIONE dei costi e dei ricavi indiretti

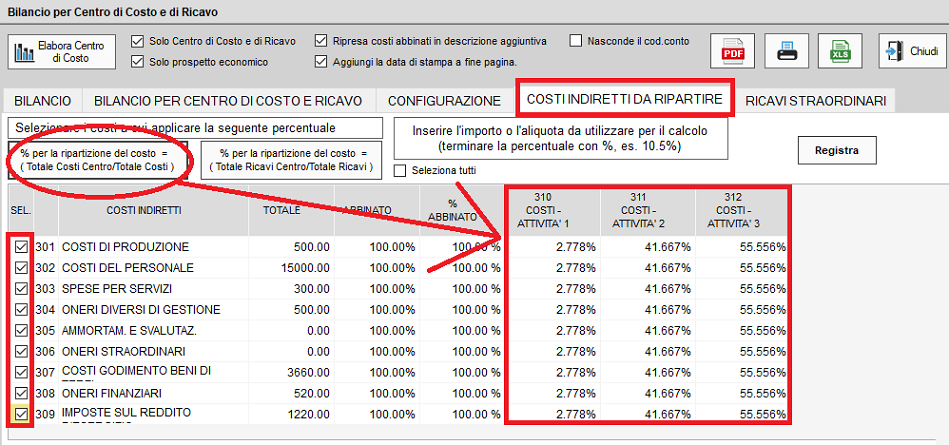

I costi indiretti sono tutti quei costi che non si possono associare univocamente ad un singolo centro di costo. es. energia elettrica, imposte, ammortamenti etc.

E' necessario quindi stabile delle percentuali di ripartizione di tali costi compilando manualmente la tabella presente nella scheda "RIPARTIZIONE COSTI INDIRETTI".

E' possibile indicare manualmente delle percentuali (es 49%) oppure degli importi in valuta (senza percentuale).

Per una ripartizione più veloce è possibile selezionare un dei seguenti criteri automatici:

· RIPARTIZIONE AUTOMATICA IN PROPORZIONE AI COSTI

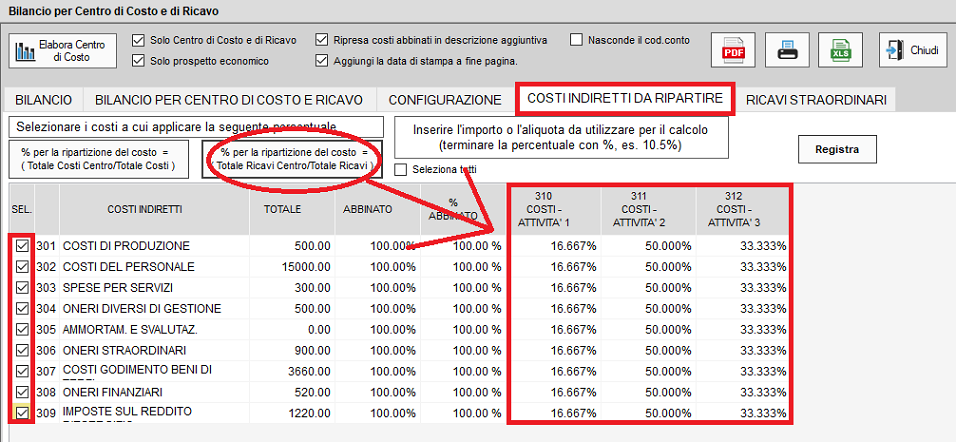

· RIPARTIZIONE AUTOMATICA IN PROPORZIONE AI RICAVI

Qualsiasi altra soluzione / modifica è possibile intervenendo manualmente sulla tabella.

Al termine delle operazioni salvare cliccando sul bottone REGISTRA

RIPARTIZIONE AUTOMATICA IN PROPORZIONE AI COSTI

RIPARTIZIONE AUTOMATICA IN PROPORZIONE AI RICAVI

Stabilire i CRITERI DI RIPARTIZIONE dei Ricavi Straordinari

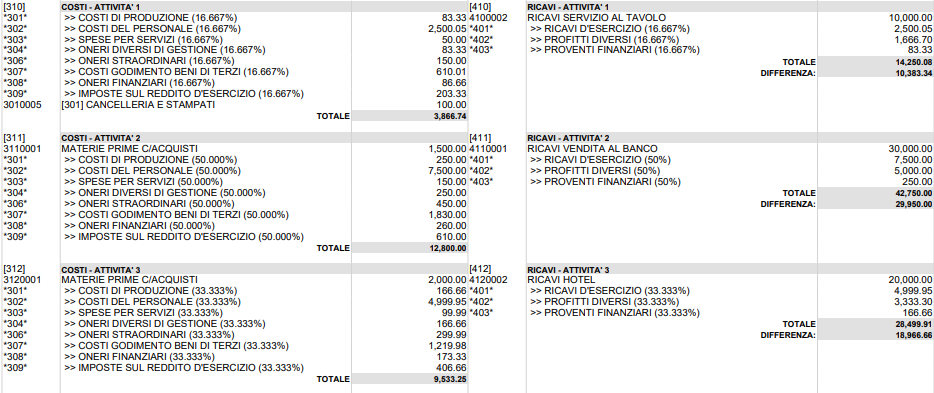

RISULTATO FINALE: IL BILANCIO PER CENTRO DI COSTO:

Passare alla scheda "Bilancio per centro di costo e ricavo" e cliccare sul bottone " Elabora Centro di Costo":

Il sistema procederà a distribuire i costi indiretti sui vari centri di costo ed il risultato finale metterà in evidenza il risultato economico delle varie linee di business.

Nell'esempio sotto riportato

· attività 1 = utile di 10.383,34

· attività 2 = utile di 29.950,00

· attività 3 = utile di 18.966,86

Nel complesso l'impresa ha conseguito un utile di esercizio di circa 12.000 euro, ma dal centro di costo è evidente che l'attività 1 è sostanzialmente in pareggio e l'attività 2 è in perdita.

E' evidente che con questi dati l'imprenditore ha un maggior numero di informazioni sull'impresa e può adottare delle soluzioni migliori.

Tutte le tabelle possono essere stampare o esportate in file .csv

Created with the Personal Edition of HelpNDoc: Effortlessly create a professional-quality documentation website with HelpNDoc