Seguendo le indicazioni sopra riportate il risultato finale sarà un bilancio che evidenzierà analiticamente e separatamente:

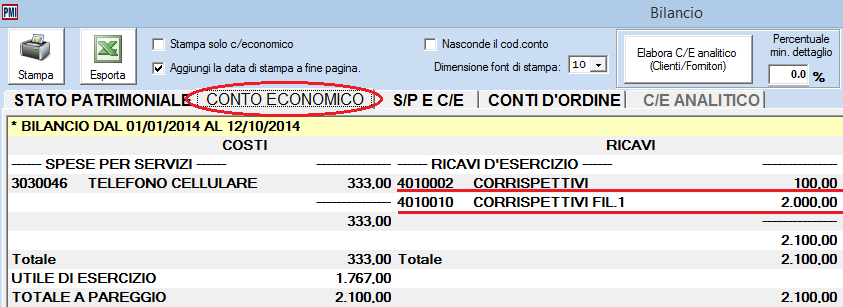

Nell'esempio sotto riportato la sede principale ha incassato 122 euro e conseguito ricavi per 100, la filiale 1 ha incassato 2.440,00 euro e conseguito ricavi per 2000,00 etc. L'IVA complessivamente dovuta sui corrispettivi è confluita nel conto IVA c\vendite nello stato patrimoniale.