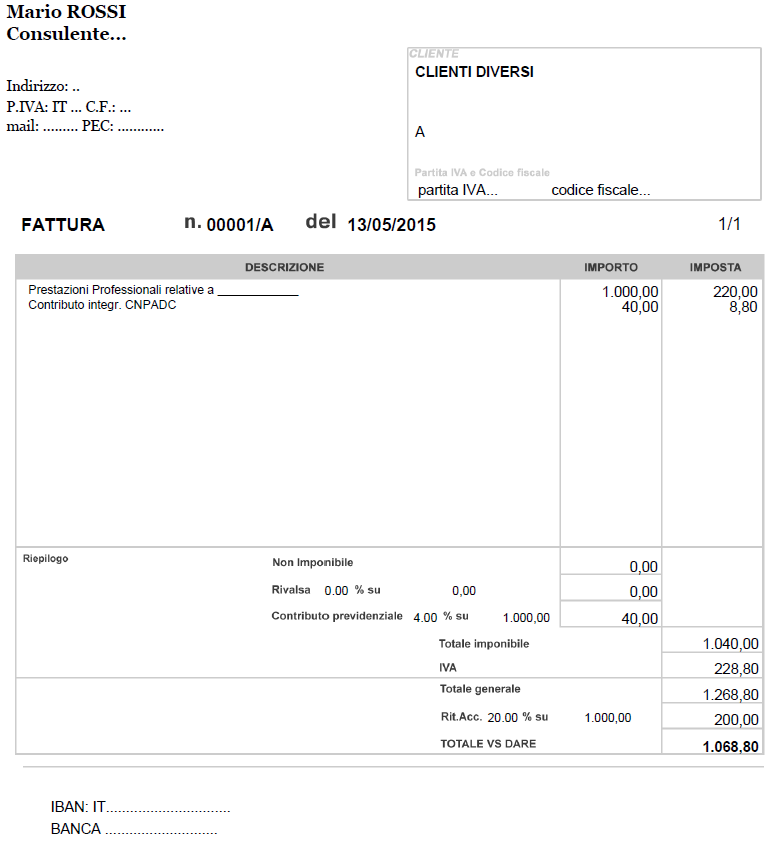

Le fatture di un professionista devono essere emesse con indicazione delle ritenute di acconto IRPEF e contributo integrativo applicabile a ciascun documento.

Esempio:

Fattura soggetta a ritenuta di acconto 20%

Importo imponibile: euro 1.000

IVA 22%

Contribuo integrativo 4% (soggetto ad IVA ed escluso da ritenuta di acconto)